Requisiti, soggetti, aliquota, calcolo reddito e semplificazioni per i contribuenti minimi che accedono al nuovo regime forfetario 2015 introdotto dalla Legge di Stabilità e modificato recentemente dal Milleproroghe.

Regime minimi 2015

Il regime dei contribuenti minimi 2015 introdotto dalla legge di Stabilità (Legge n. 190/2014) è riservato ai contribuenti persone fisiche esercenti attività d’impresa, arti o professioni in forma individuale di minori dimensioni. In origine doveva sostituire i regimi preesistenti come quello delle nuove iniziative produttive e il vecchio regime dei minimi con aliquota al 5%.

Contribuenti minimi: requisiti di accesso

Possono aderire al regime dei minimi 2015 le persone fisiche esercenti attività d’impresa o arte o professione che nell’anno solare precedente:

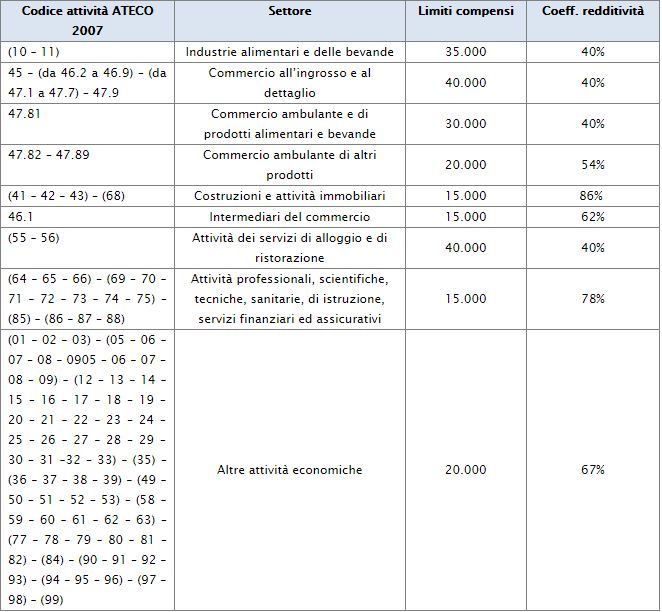

- abbiano conseguito ricavi o compensi non superiori a determinate soglie che variano a seconda del codice ATECO specifico dell’attività svolta

- abbiano sostenuto spese per l’acquisizione di lavoro per importi complessivamente non superiori a 5.000 Euro lordi a titolo di lavoro dipendente, co.co.pro., lavoro accessorio, associazione in partecipazione, lavoro prestato dai familiari dell’imprenditore

- il costo complessivo, al lordo degli ammortamenti, di beni mobili strumentali al 31.12 non superiore a 20.000 Euro . Ai fini di tale limite non vanno considerati i beni immobili comunque acquisiti ed utilizzati, i beni di costo unitario non superiore a € 516,46 e i i redditi conseguiti nell’attività d’impresa, arte o professione siano prevalenti rispetto a quelli eventualmente percepiti come redditi di lavoro dipendente e assimilati (articoli 49 e 50 del TUIR).

Sono esclusi dal regime dei minimi 2015 con aliquota al 5% i soggetti che si avvalgono di regimi speciali ai fini IVA o di regimi forfetari ai fini della determinazione del reddito, non residenti, coloro che, in via esclusiva o prevalente, effettuano cessioni di fabbricati/porzioni di fabbricato, di terreni edificabili e soggetti che, contemporaneamente all’esercizio dell’attività, partecipano a società di persone/associazioni professionali/srl trasparenti.

Contribuenti minimi 2015: le semplificazioni

Chi accede al nuovo regime forfetario gode delle seguenti semplificazioni:

- esenzione IVA

- esonero registrazione delle fatture emesse/corrispettivi, degli acquisti, della tenuta e conservazione dei registri e dei documenti, ad eccezione per le fatture di acquisto e le bollette doganali, della dichiarazione e comunicazione annuale IVA, della comunicazione del c.d. spesometro, della comunicazione black list, della comunicazione delle dichiarazioni d’intento ricevute

- esonero registrazione e tenuta delle scritture contabili;

- esenzione IRAP

- esenzione studi di settore

- esenzione ritenuta alla fonte e a tal fine rilasciano apposita dichiarazione che può essere inserita anche nella fattura

Tra le agevolazioni previste per i contribuenti minimi 2015 si segnala anche quella riguardante la previdenza: in particolar modo gli imprenditori che applicano il nuovo regime fiscale agevolato, sono tenuti al versamento previdenziale presso le gestioni speciali artigiani e commercianti, potendo fruire di un sistema di maggior favore anche in ambito previdenziale che prevede la determinazione del contributo a percentuale sul reddito dichiarato, senza considerare il c.d. minimale di reddito. APPROFONDISCI – Regime dei minimi 2015 e superamento soglia reddito: cosa fare

Calcolo reddito e aliquota contribuenti minimi 2015

Ai fini delle imposte dirette, il reddito imponibile si ottiene applicando ai ricavi/compensi un coefficiente di redditività differenziato a seconda del codice ATECO che contraddistingue l’attività esercitata. Una volta determinato il reddito imponibile, si scomputano da esso i contributi previdenziali versati in base alla legge. L’eventuale eccedenza che non ha trovato capienza nel reddito dell’attività assoggettata al regime forfetario può essere portata in diminuzione dal reddito complessivo come onere deducibile.