“C’è una tale crisi, che anche chi te la vuol far pagare, ormai, ti propone un pagamento rateale“, afferma Carlo Mantovani. Purtroppo ci ritroviamo a vivere in un contesto economico particolarmente difficile. I prezzi dei vari prodotti e servizi continuano ad aumentare, andando a ridurre il potere di acquisto delle famiglie. Riuscire ad arrivare alla fine del mese per molte persone risulta sempre più complicato, tanto da dover fare qualche rinuncia.

Se tutto questo non bastasse, l’Agenzia delle Entrate non si ferma mai.

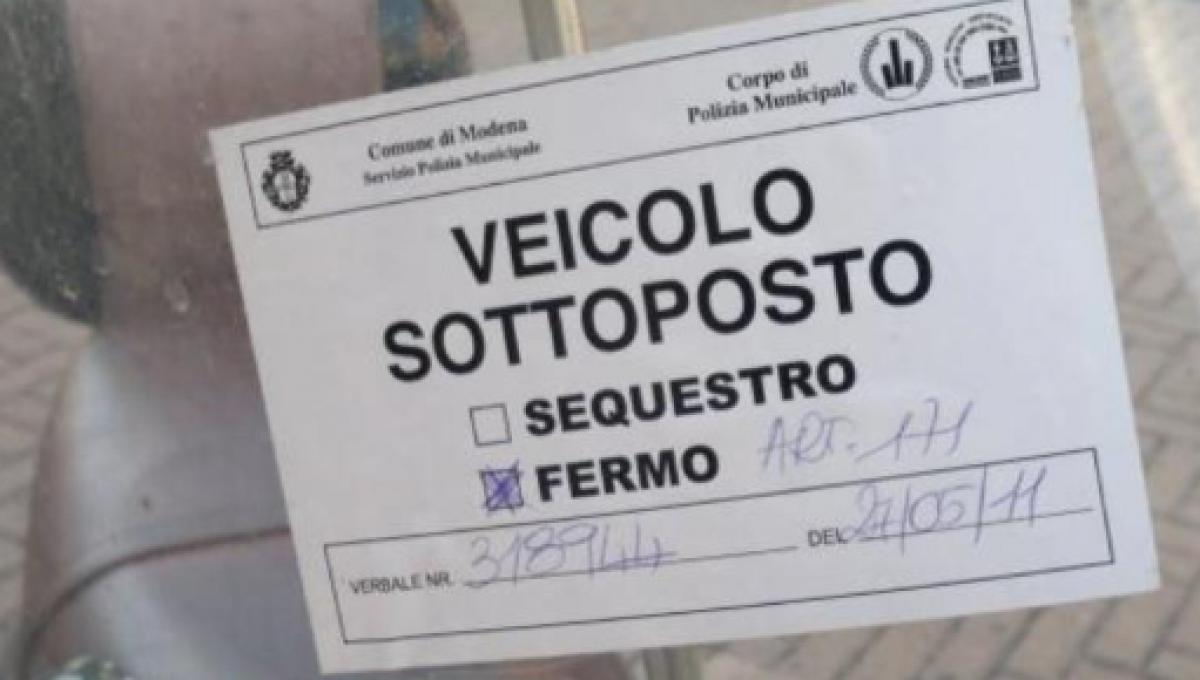

Che cos’è il fermo amministrativo

Il fermo amministrativo è un atto che blocca un bene mobile, come ad esempio l’auto. Questo avviene in seguito al mancato pagamento di alcuni debiti con il Fisco. In tale circostanza l’ente di riscossione può inviare una cartella esattoriale, con il debitore che ha 60 giorni di tempo per pagare la somma dovuta. Una volta trascorso questo lasso temporale, se il debitore non ha saldato il debito e non ha chiesto nemmeno la rateizzazione, riceve un preavviso di fermo. Ha quindi 30 giorni di tempo per assolvere al proprio dovere. In caso contrario dovrà fare i conti con il fermo amministrativo.

Una volta scattato il fermo amministrativo, il veicolo non può più circolare. Ma non solo, non può essere rottamato, esportato e nemmeno parcheggiato sulla strada pubblica. Conosciuto anche con il termine ganasce fiscali, vi sono alcuni casi in cui il fermo amministrativo non può essere posto.

Come contestarlo: e paga l’Agenzia delle Entrate!

Cosa succede se, nonostante i limiti poc’anzi citati, viene ugualmente applicato il fermo amministrativo? Ebbene, in tal caso il soggetto interessato può contestare. L’Agenzia delle Entrate può quindi essere costretta, in determinati casi, a pagare. È quanto si evince dall’ordinanza numero 13173 della Corte di Cassazione, pubblicata il 15 maggio 2023.

Nonostante l’ordine di sospensione del fermo auto emesso dal giudice di pace, l’Agenzia delle Entrate ha sottoposto a fermo amministrativo il mezzo di un professionista. Una situazione che si è protratta per anni, con il soggetto interessato che ha deciso di fare ricorso. In particolare ha chiesto il risarcimento danni per la diminuzione del valore subito dal mezzo dal momento in cui è stato applicato il fermo fino a quanto è stata venduto.

Ebbene, il Tribunale di primo grado ha accolto la domanda. La Corte di appello ha confermato l’illegittimità del fermo amministrativo, senza però riconoscere il risarcimento danni. Il professionista ha quindi fatto ricorso presso la Corte di Cassazione che ha condannato l’Agenzia delle Entrate – Riscossione a pagare un risarcimento danni per via del fermo amministrativo illegittimo. Questo perché secondo la Corte:

“Il danno da fermo amministrativo illegittimo coincide con una situazione di materiale indisponibilità del bene, a fronte della quale varie sono le voci di danno delle quali può essere chiesto il risarcimento. Si tratta, come in ogni ipotesi di illegittima sottrazione della materiale disponibilità di un bene, non di un danno in re ipsa, ma di un danno la cui esistenza ed il cui ammontare sono sottoposti agli ordinari oneri probatori, che possono essere soddisfatti anche con il ricorso alle presunzioni, dalle quali si può trarre conferma della volontà della parte di godere materialmente del proprio bene secondo il suo uso normale”.

Nel caso in cui si ritenga di essere stati sottoposti ad un fermo amministrativo illegittimo, pertanto, si consiglia di fare ricorso.