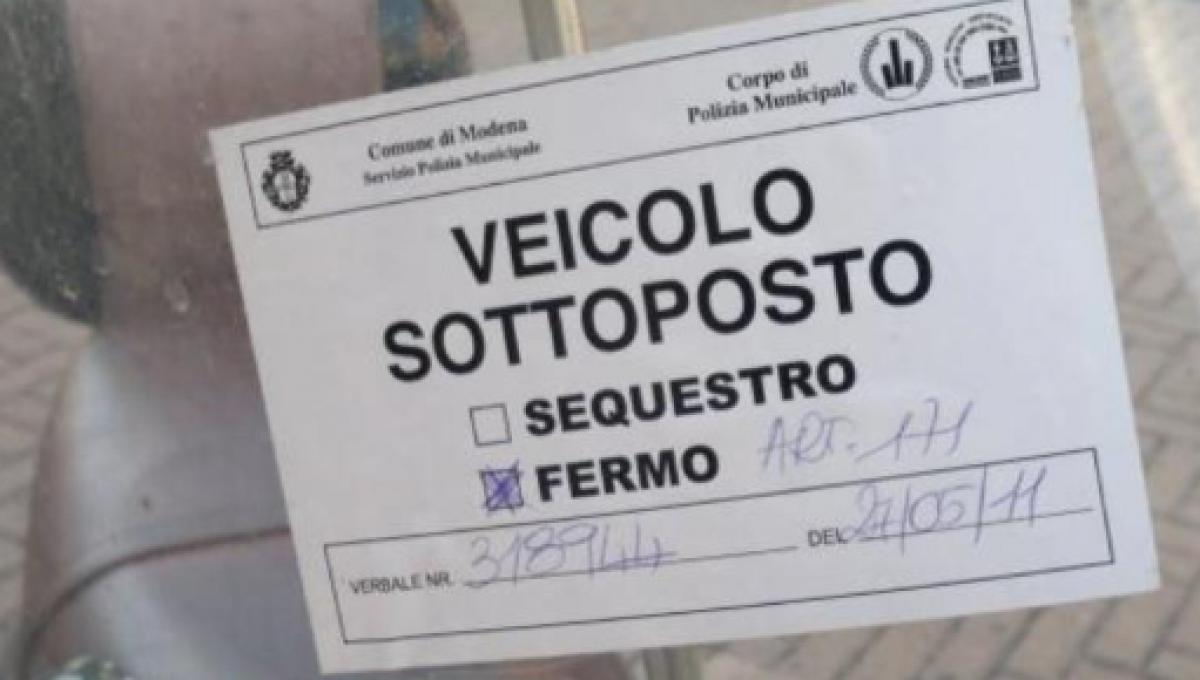

Il fermo amministrativo probabilmente è il principale strumento che viene utilizzato contro i debitori fiscali italiani. In pratica, si tratta di uno strumento di riscossione coattiva. Bloccando di fatto il veicolo di un contribuente, il concessionario della riscossione cerca di spronarlo a pagare. Ed una volta immesso su uno o più veicoli che appartengono ad un indebitato, è piuttosto difficile toglierlo. Con il fermo amministrativo una auto non può circolare, nonostante resti in custodia al proprietario. Il fermo amministrativo auto e le sue particolarità, dall’applicazione alla cancellazione, sono argomento particolare.

“Spettabile esperto, mi è arrivata la comunicazione di imminente imposizione del fermo amministrativo sulla mia auto. Tutto nasce da alcune cartelle esattoriali che non ho pagato, anche perché le contesto. Sono cartelle relative al bollo auto di un mio vecchio veicolo venduto nel 2017. I bolli fanno riferimento alle annualità 2017, 2018 e 2019. Cosa posso fare?”

Dal bollo auto non pagato alla cartella e infine al fermo amministrativo

La situazione descritta dal nostro lettore non è una cosa rara, perché sono davvero milioni i contribuenti che si trovano in queste condizioni. Da quanto è possibile apprendere in base alle informazioni che ci ha dato lui stesso, tutto nasce da alcuni bolli auto che il contribuente non ha pagato, perché l’auto non è più sua. Probabilmente il nostro lettore ha commesso un errore a non contestare subito queste cartelle o i bolli precedentemente inviati tramite sollecito da parte della sua Regione. Va ricordato che stando a quando lui stesso dice, ci sarebbero tutte le condizioni utili affinché i tre bolli che il Fisco gli contesta, potrebbero essere non dovuti. L’unico dubbio può riguardare il primo dei tre bolli, quello del 2017. Infatti il bollo auto è dovuto dal proprietario del veicolo come risulta al PRA, alla data di scadenza annuale della tassa.

La scadenza del bollo auto è fondamentale in caso di vendita del veicolo

Se il bollo scade prima della data in cui si effettua il passaggio di proprietà, questo rimane a carico del nostro lettore e quindi il bollo andrebbe pagato. Per le annualità successive invece dal momento che ha venduto l’auto, il bollo dovrebbe essere passato all’acquirente. Usiamo il condizionale perché l’acquirente potrebbe non aver provveduto a completare il passaggio di proprietà dell’auto, lasciandolo di fatto intestato al vecchio proprietario il veicolo. E a leggere il quesito del nostro lettore è un sospetto assai plausibile.

Per il fermo amministrativo c’è poco da fare

Tornando alla domanda relativa al fermo amministrativo del nuovo veicolo del nostro lettore, la situazione è piuttosto complicata. Le normative vigenti infatti prevedono che il fermo amministrativo possa essere rimosso da un veicolo solo a debito estinto. Serve a poco anche chiedere la rateizzazione all’Agenzia delle Entrate Riscossione, perché per sbloccare l’auto assoggettata a fermo amministrativo occorre pagare anche l’ultima rata del piano di dilazione. L’unica via è produrre un’istanza con cui il nostro contribuente dovrebbe rendere edotto il concessionario della riscossione sul fatto che l’auto serve per il lavoro per esigenze legate a disabilità e pratiche salvavita. Per esempio, se si dimostra che il veicolo è fondamentale per una determinata attività lavorativa svolta dal contribuente, si può godere di una agevolazione. Infatti l’unica soluzione alternativa per poter tornare ad utilizzare l’auto sottoposta a fermo amministrativo è quella di indicarla come strumento fondamentale per il lavoro.

Il principio fondamentale usato dall’Agenzia delle Entrate

Il motivo per cui si opera in questa modalità è il fatto che bisogna cercare di evitare che il contribuente perda quella capacità reddituale utile anche al saldo delle pendenze fiscali a suo carico.