L’ibridazione del modello di intermediazione mobiliare (riguardante gli strumenti finanziari come azioni, obbligazioni ecc) con quella creditizia non ha risolto il problema dell’impoverimento della seconda, ma consente ad una banca di gestire il processo di disintermediazione in atto dato dallo sviluppo del mercato, causato in altre parole dall’aumento della facilità con cui è reperire risorse finanziarie all’esterno del canale bancario.

Le motivazioni della cartolarizzazione

La motivazione alla base dell’ibridazione è produrre lo stesso output, ossia i prestiti erogati, con fattori e processi diversi se un determinato asset non produce una remunerazione risk-adjusted sufficiente per un azionista della banca.

Una soluzione alternativa è trasferire il credito originato cosicché sia possibile generare risorse finanziarie idonee a produrre altro credito: ciò riduce il rischio di credito, il rischio di liquidità, il rischio d’interesse e l’assorbimento di capitale regolamentare.

La cartolarizzazione risale agli anni ’80 ed ebbe origine nel sistema politico e non in quello bancario come intuitivamente si può pensare. Da subito tale sistema destò forti preoccupazioni , poi risultate fondate, poiché avrebbe aumentato i rischi fuori bilancio degli intermediari creditizi tradizionali. Il suo forte sviluppo si ebbe a partire dal 2000 a causa di 3 principali motivazioni:

- il livello molto basso dei tassi d’interesse rispetto ai rendimenti richiesti dagli azionisti delle banche;

- lo sviluppo del mercato del credito ipotecario sub-prime (ossia riservato ai soggetti meno meritevoli di credito), favorito e finanziato dal governo americano;

- l’abbondante liquidità consentita dai bassi livelli dei tassi d’interesse provocò l’aumento della domanda di strumenti finanziari con rendimento più elevato nonostante il basso rischio.

ABS e CDO

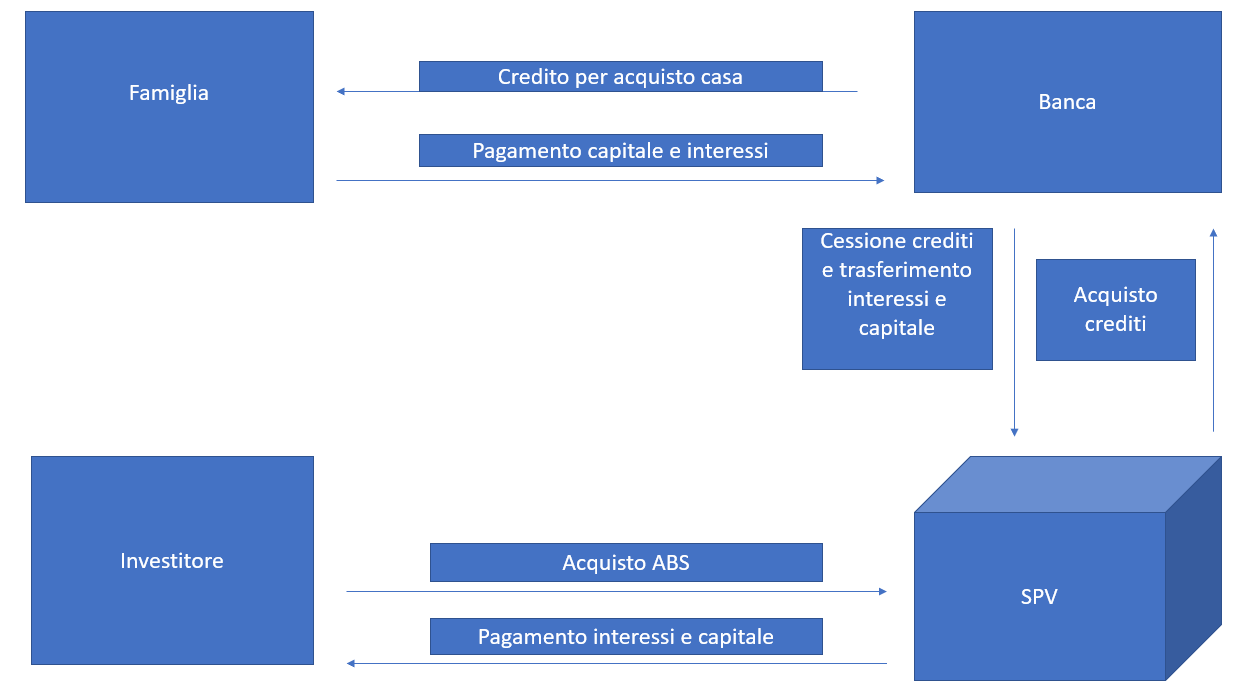

Per i suddetti motivi occorreva realizzare un nuovo circuito che collegasse la nuova domanda di credito con l’aumento della domanda di investimenti con rendimenti più elevati, nonché nuovi strumenti e tecniche necessari per la nuova supply chain.

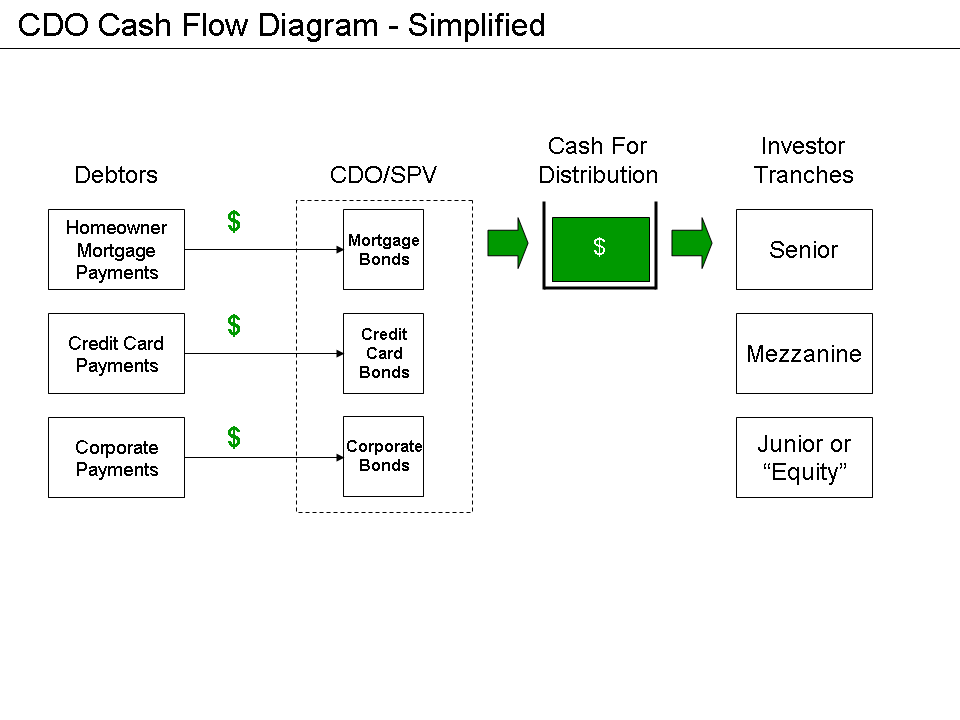

Questi nuovi strumenti sono generalmente chiamati Asset Backed Securities (ABS), letteralmente titoli garantiti da attività, che utilizzano i flussi finanziari derivanti dagli assets sottostanti per remunerare i detentori di questi titoli; tali prodotti sono costruiti sull’ipotesi di indipendenza del fallimento dei soggetti ai quali vengono ricondotti i crediti sottostanti. Ogni titolo viene poi diviso tramite tecniche di tranching secondo un ordine di prelazione/subordinazione nell’utilizzo dei flussi finanziari derivanti dalle attività sottostanti:

- la senior tranche attinge per prima ai flussi generati dall’attivo della SPV e per questo è caratterizzata da un profilo di rischio-rendimento minore;

- la mezzanine tranche attinge ai flussi dopo che è stata soddisfatta la senior tranche;

- la junior tranche attinge ai flussi che residuano dopo la soddisfazione delle senior e mezzanine tranches e, dato il maggior rischio di default, viene anche chiamata equity tranche.

Solitamente era facile trovare investitori disposti ad acquistare tranche con Rating tripla AAA, che promettevano rendimenti di tutto rispetto in rapporto alle obbligazioni di pari rating; le junior tranches invece rimanevano nei portafogli degli istituti di credito o venivano cedute a qualche Hedge Fund.

Ciò che invece era difficile piazzare sul mercato erano le mezzanine tranche e, per risolvere il problema, vennero creati ABS di ABS, ossia ABS aventi come sottostanti altri ABS.

Si tratta quindi di strumenti obbligazionari sintetici, proprio perché sintesi dei titoli sottostanti. Erano prodotti completamente opachi, perché praticamente era impossibile analizzarne il contenuto, non potendo risalire a monte dei crediti che li avevano originati. Tale falla doveva esser riempita dall’attribuzione di rating alle tranches e da altre garanzie collaterali per mitigare il rischio di default, i cd Credit Defalut Swap (CDS).

Tali filiere, oltre che del tutto opache, sono esposte al rischio di liquidità che si materializza quando si verifica il mismatching della struttura per scadenze attivo/passivo delle SPV, ossia quando alle obbligazioni emesse viene data una scadenza più breve per incontrare le preferenze degli investitori; gli attivi sono invece caratterizzati da scadenze generalmente più lunghe, poiché ad esempio come attività sottostante c’è un mutuo dalla durata ultra decennale.

Quando non vi è cessione pro soluto (ossia non viene garantita la solvibilità del credito ceduto) è frequente che le stesse banche originator forniscano alle SPV delle proprie garanzie collaterali definite interne (per distinguerle da quelle esterne, i CDS) che possono riguardare:

- il rischio di liquidità: in tal caso l’originator concede alla SPV delle linee di credito

- il rischio di credito: in tal caso l’originator si impegna a riacquistare i crediti che diventano non performing, di fatto uscendo dalla porta e rientrando dalla finestra

Conclusione

Si parla quindi di shadow banking e shadow liabilities, proprio perché trattasi di una filiera e di passività collocate fuori bilancio, originate in un contesto regolamentare molto permissivo.

Tutta ciò è stato il trigger dell’esplosione del circuito bancario e di tutta la filiera che supportava il mercato dei mutui ipotecari subprime, e presto si espanse a tutto il sistema finanziario mondiale.

L’insegnamento che bisogna trarre è che la cartolarizzazione è uno strumento molto potente ed ingegnoso, che può consentire di aumentare il grado di liquidità di una banca, ma al contempo occorre sempre ricordare che gli attivi sottostanti agli strumenti creati tramite tale tecnica siano realmente di elevata qualità, assistendo il tutto da una normativa rigorosa in un segmento così delicato, al fine di non ripetere gli stessi sbagli fatti in passato.