Infrastrutture Wireless Italiane S.p.A. (brevemente INWIT) è la società del Gruppo Telecom Italia attiva in Italia nel settore delle infrastrutture per le comunicazioni elettroniche.

INWIT è attualmente il primo Tower Operator italiano per numero di siti gestiti, distribuiti in maniera capillare su tutto il territorio nazionale e su cui vengono ospitati gli apparati di trasmissione di tutti i principali operatori nazionali.

Gestendo oltre 11 mila torri, e in qualità di “host neutro” multi-operatore, consente a tutti gli operatori mobili presenti sul mercato italiano di usufruire delle infrastrutture che realizza e gestisce (torri, tralicci e pali).

L’attività di INWIT è quindi fondamentale per la copertura dei servizi di telefonia wireless del territorio nazionale e proseguirà negli anni a venire, incrementando i suoi siti anche in funzione dello sviluppo delle nuove tecnologie, 5G in primo luogo. L’obiettivo è rendere la ricezione dei servizi wireless sempre ottimale, dando alla clientela di tutti gli operatori la possibilità di essere sempre collegati ai propri devices.

Attualmente in INWIT lavorano 117 persone, tra ingegneri, tecnici e personale amministrativo, che quotidianamente supportano l’attività della società.

Da rilevare inoltre che a dicembre dello scorso anno CDA e assemblea straordinaria dei soci hanno dato il via libera alla fusione per incorporazione di Vodafone Tower in INWIT.

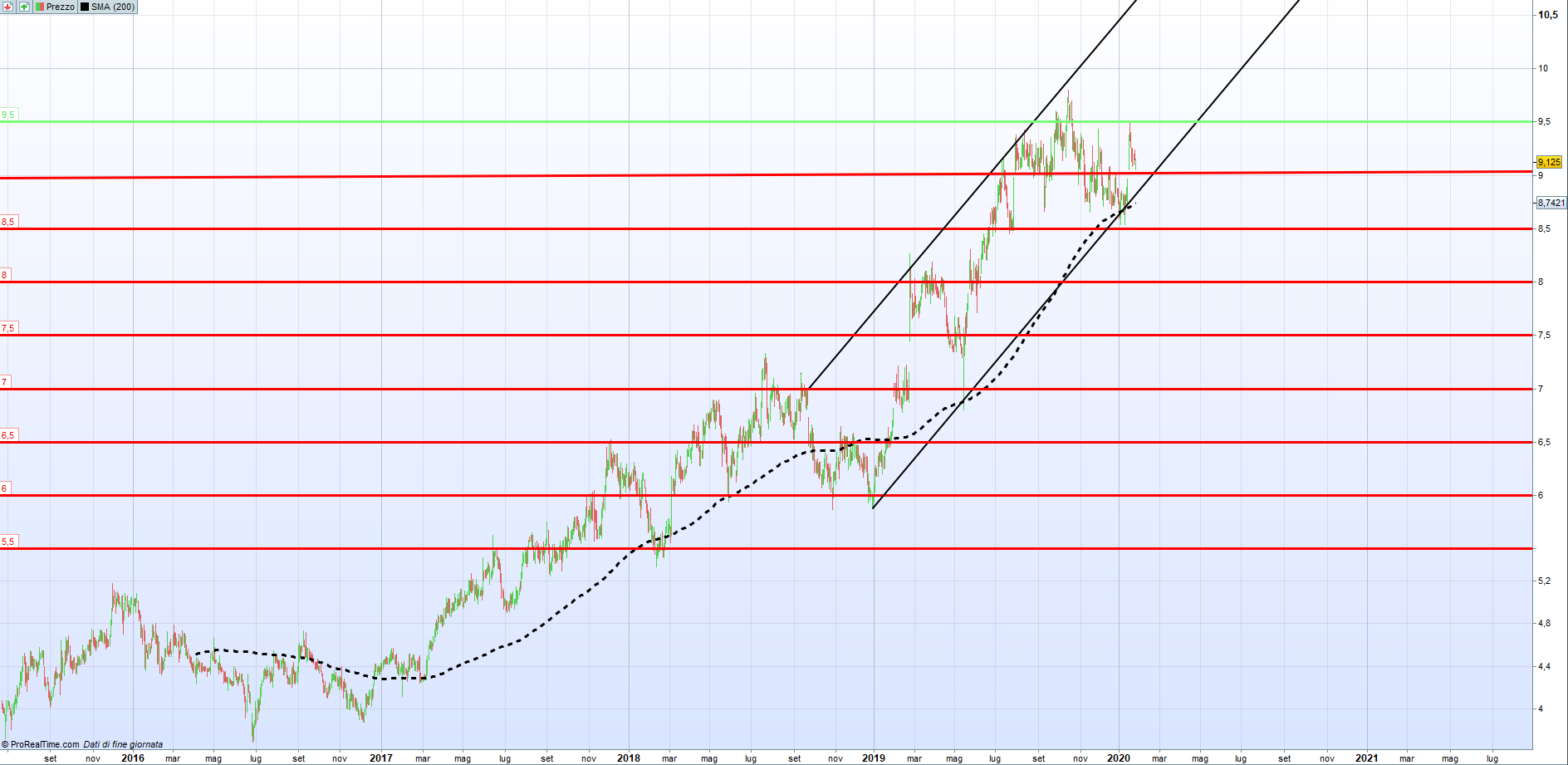

Analisi tecnica

Questo è il quadro grafico-tecnico aggiornato al 27/01/2019 e non corretto per i dividendi:

Dai minimi di dicembre 2016 ad oggi il titolo si trova in un chiaro trend rialzista, nonostante la fase laterale durata da maggio 2018 a fine dicembre 2018, producendo un rally di oltre il +130%. Nonostante l’ulteriore fase di consolidamento che il titolo sta nuovamente attraversando dopo il forte rimbalzo durato fino a luglio 2019, i prezzi sono ancora all’interno del canale rialzista e al di sopra della media mobile a 200 periodi.

Attualmente (intorno alle 11:03) la quotazione risulta in salita dello 0,66% a 9,185 Euro, ad un passo dal primo prezzo obiettivo a ribasso a 9 euro tondi, mentre la resistenza si trova in zona 9,4-9,5 euro. In caso di ulteriori ribassi si scende in area 8,5-8,65 euro, per poi scendere in zona 7,9-8,1 e così via.

Analisi fondamentale

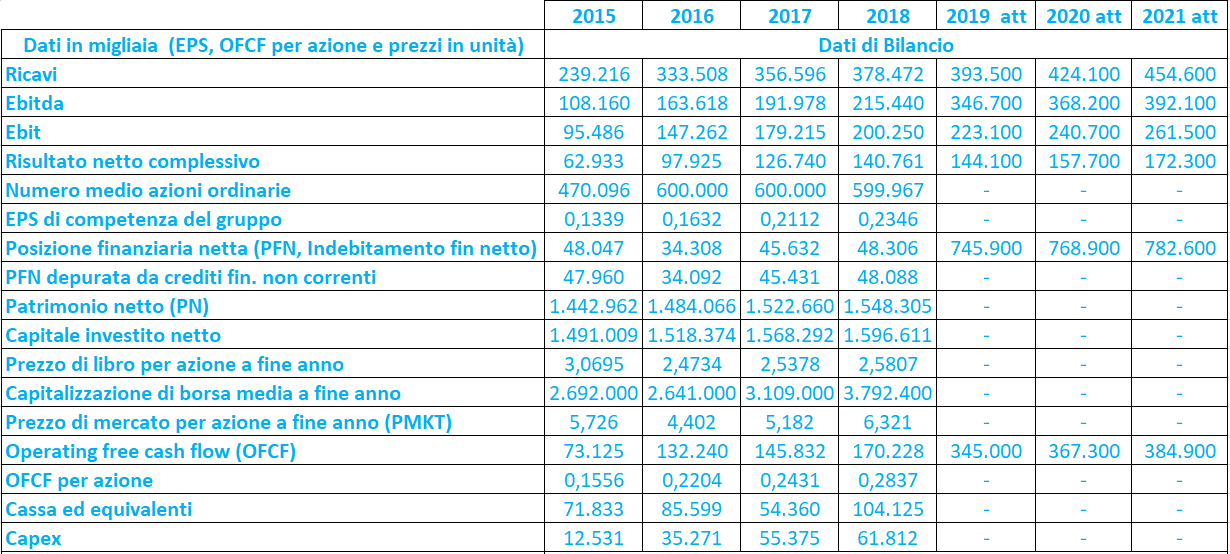

Nei 4 anni analizzati (2015-2018) si è assistito ad un aumento costante dei principali aggregati economico finanziari ed in particolare: i ricavi sono cresciuti del 58,2%, l’Ebitda è salito del 99,2%, L’Ebit del +109,7% e l’utile netto del 123,67%.

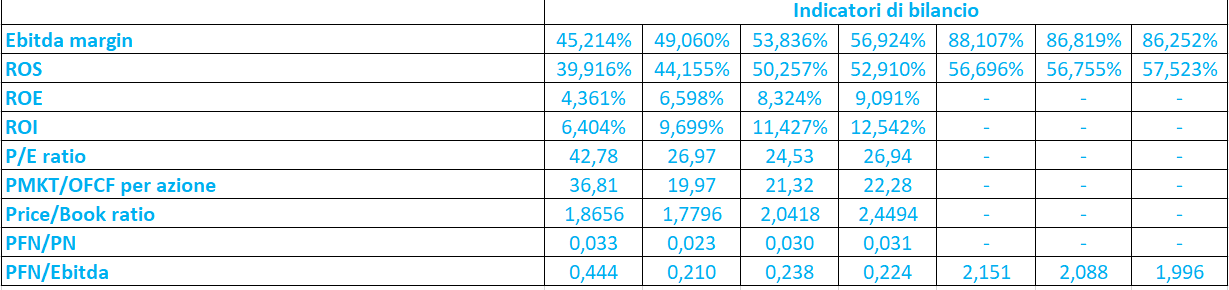

Il peso dell’Ebitda (Ebitda marigin) e dell’Ebit (Ros) sui ricavi si attesta su valori molto alti, mediamente pari al 51% e al 46% rispettivamente, mentre il ROE ed il ROI non sono elevatissimi ma comunque in costante crescita.

Il patrimonio netto è aumentato continuamente grazie alla forte crescita registrata e alla connessa capacità di autofinanziarsi, mentre la posizione finanziaria netta è scesa nel 2016 per poi risalire nel 2019 sopra il valore del 2015.

La costante crescita dei principali aggregati economico-finanziari e i connessi elevati margini della gestione operativa indicano la capacità di INWIT di generare importanti volumi d’affari in crescita e di assorbire i costi operativi in maniera egreggia, sintomo della qualità del servizio offerto dalla società e di un operatività core sana ed altamente efficiente.

Nonostante i valori non troppo elevati di ROE e ROI, la loro costante crescita indica la capacità di generare valore crescente negli anni sia per gli azionisti che per i finanziatori esterni. I bassissimi indici di leva finanziaria (PFN/PN E PFN/Ebitda) indicano invece che la società gode di un’ottima salute finanziaria, con il costante decremento del rapporto PFN/Ebitda che conferma che l’azienda è in grado di adempiere con relativa facilità agli impegni in scadenza.

I rapporti P/E sono elevati e significativamente sopra sia rispetto il gruppo di pari (a circa 12) che il settore delle mobile TLC (a circa 15,22). La società è dunque più cara rispetto ai competitor ed al settore, ma data la forte crescita sperimentata negli anni è lecito supporre che il mercato sia disposto ad accettare il pagamento di prezzi elevati per una società in costante miglioramento;

Le stime pubblicate sul sito della società (riportate in tabella: 2019 att; 2020 att; 2021 att), ad eccezione dei ricavi, non sono immediatamente confrontabili a causa dell’applicazione dell’IFRS 16 Leases, che determina variazioni su Ebitda, Ebit e PFN.

Nonostante quanto detto il volume d’affari stimato risulta in costante crescita: +3,97% a/a nel 2019, +7,78% a/a nel 2020 e +7,19% nel 2021, con un incremento complessivo rispetto al 2018 pari a +20,11%.

Per quanto riguarda la PFN il forte aument atteso nel 2019 è dovuto, fra l’altro, alla sottoscrizione di un contratto di finanziamento con un pool di banche per un importo massimo complessivo pari a 3 miliardi. Tale importo verrà destinato a finanziare l’acquisizione da parte di INWIT della partecipazione di minoranza in VOD Towers e la distribuzione del dividendo straordinario (pari 0,5936 euro per ogni azione ordinaria di INWIT in circolazione post Fusione, per complessivi 570 milioni), oltre che a rifinanziare parte dell’indebitamento esistente di INWIT e finanziare le esigenze di cassa della stessa.

Intorno alle 13:27 INWIT risulta in salita dello 0,83% a 9,21 euro circa. Il consensus attualmente raccolto da Market Screener indica 9 buy, 3 overperform e 4 hold, con target price medio a 10,23 euro che dalle attuali quotazioni implica un potenziale rialzo di circa l’11%. Il Consensus raccolto da investing indica 12 buy e 4 neutral, con target price a 12 mesi compreso nel range 9,1-11 euro e media a 10,21 euro. Le raccomandazioni suggeriscono quindi di comprare il titolo o comunque di continuarlo a detenere in portafoglio.

Commento di sintesi

Inwit nel periodo analizzato ha registrato una forte crescita che sembra esser supportata da solidi fondamentali, essendo caratterizzata da una sana gestione operativa sana in grado di assorbire efficientemente i relativi costi.

Il ROE ed il ROI non sono stati troppo elevati ma il loro costante aumento comporta la capacità di continuare a generare valore in crescita per azionisti e finanziatori esterni; la lettura degli indici di leva finanziaria induce a pensare ad una forte solidità strutturale ed alla capacità di far fronte tempestivamente agli impegni in scadenza (per un’analisi più approfondita si guardi ad attività correnti, con specifico riguardo alla liquidità, ed alle passività correnti).

Il confronto con le attese sul 2019 e gli anni a venire non sono immediatamente effettuabili a causa dell’applicazione dell’IFRS16 Leases che comporta modifiche d’iscrizione a bilancio delle poste riguardanti i beni in leasing, impattando sull’Ebitda e sulla posizione finanziaria netta in primis. L’aumento atteso dei ricavi fa comunque supporre che l’azienda dovrebbe essere in grado di continuare a fornire un servizio di qualità quasi esclusivo per chi ne fruisce.

L’incremento della posizione finanziaria netta del 2019 è invece principalmente attribuibile, oltre che al sopra citato IFRS16, alla sottoscrizione di un contratto di finanziamento per massimi 3 miliardi, utilizzato per finanziare l’acquisizione della partecipazione di minoranza in INWIT, il pagamento del dividendo straordinario, le esigenze di cassa ed il rifinanziamento del debito in scadenza.