Candele Giapponesi (Candlesticks): cosa sono, come leggerle e perché sono così importanti di Pietro Pisello

EUR/USD: titoli di coda di un breve ma intenso rialzo? Diversi segnali confermano l’imminente inversione di Pietro Pisello

La nuova categoria del trader finanziario professionista, il CPE-Trader ed il buco nella normativa! di Danilo Fieni

Ecco la risposta del CPE-TRADER in merito all'esposto CONSOB. Scarica il PDF dell'esposto fatto! di Danilo Fieni

IG Group annuncia i risultati finanziari relativi all’anno fiscale FY20 con dividendo a 43,2 pence per azione di Danilo Fieni

Adobe Inc. non accenna a rallentare la sua corsa, gli analisti non stanno a guardare di Pietro Pisello

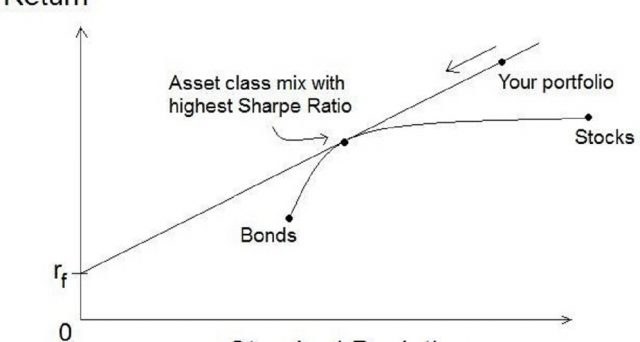

Relative Return, ranking e peer group analysis. Cosa sono e quali misure si utilizzano. di Danilo Fieni

Apple: +70% negli ultimi tre mesi, ma diminuiscono i volumi e arrivano notizie non buone, siamo a fine corsa? di Pietro Pisello

La legenda Jim Simons ha fatto la sua mossa: ecco il titolo che può ancora far guadagnare l’80% di Pietro Pisello

Partecipa al trading camp del centro ricerca QTLab a luglio 2020, ultimi posti per riduzione di €1000! di Danilo Fieni

Come analizzare il "rischio assoluto" e la distribuzione dei rendimenti tramite Excel? Scopriamolo! di Danilo Fieni

USA: NFP Maggio +2,5 milioni di posti di lavoro, tasso di disoccupazione scende al 13,3% di Danilo Fieni

I fondi comuni d'investimento: cosa sono? come funzionano? Ecco una guida per il risparmiatore di Danilo Fieni

Capital Asset Pricing Model: il primo modello di mercato per il calcolo dell'adeguata remunerazione del rischio ed il pricing di titoli azionari di Danilo Fieni

Raul Pal, ex fund manager Goldman Sachs che "anticipò" il 2008: il peggio potrebbe non essere finito a causa del Dollaro di Danilo Fieni

Tensioni su spread europei dopo consiglio UE ed in attesa del giudizio S&P: quali scenari? di Danilo Fieni

Investimenti e Coronavirus: come stanno andando i settori chiave su cui rivolgere l'attenzione? di Danilo Fieni

IG Italia presenta la III Edizione de "I Grandi Trader Internazionali", ospite d'eccezione il notissimo Larry Williams di Danilo Fieni