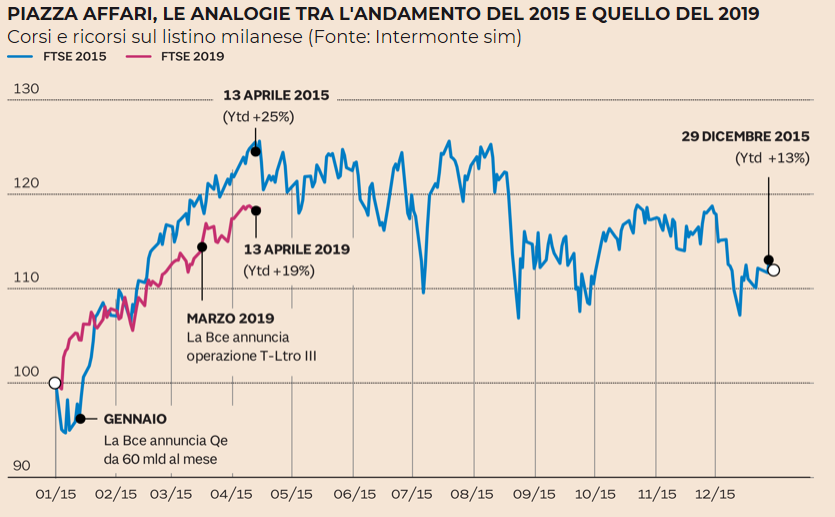

Dando un occhiata ai dati si possono leggere scenari simili fra quello che è successo nel 2015 e quello che sta accadendo attualmente, con la dinamica del Ftse Mib che da inizio anno è molto simile a quanto registrato in precedenza.

Fonte: Il Sole 24 Ore

Ad inizio anno nel 2015 infatti, la BCE annunciò il lancio imminente (avvenuto ad inizio Marzo) del primo Quantitative Easing dell’unione monetaria, con i mercati che scontarono la futura iniezione di liquidità registrando un rialzo nel 13 aprile, da inizio anno, di ben il 25%.

Ebbene, si rileva una forte analogia rispetto a ciò che sta accadendo attualmente, con la Fed che a Gennaio ha fatto intendere di lasciare inalterati i tassi e con la BCE che a marzo ha annunciato il lancio, previsto per settembre, della 3° serie di T-Ltro (anche se non si conoscono i dettagli si tratta di un operazione di finanziamento a medio / lungo termine nei confronti delle banche ed a prossimi allo zero). Anche grazie alla buona performance del comparto bancario da inizio anno il Ftse Mib ha conseguito un rialzo del 19%.

Secondo l’opinione dello Chief Global Strategist di Intermonte SIM, Antonio Cesarano, ciò è espressione della volontà delle banche centrali di rendere simili le dinamiche dei mercati al fine di eliminare l’usuale decorrelazione fra azioni ed obbligazioni, che nel primo trimestre sono state entrambe caratterizzate da decisi rialzi. Nel mese corrente i rialzi hanno invece coinvolto solo il comparto azionario, con gli operatori che ignorano i segnali di vendita provenienti dal mercato obbligazionario; ciò è stato conseguenza dal fatto che molti fondi non hanno creduto nel rialzo del primo trimestre (come confermato dai dati sui deflussi nei fondi azionari) ed ora stanno correggendo le loro posizioni.

Inoltre, sempre secondo Cesarano, se il mercato continuasse a registrare andamenti simili al 2015 a maggio e giugno potrebbero presentarsi momenti difficili: “ci potrà essere una presa di profitto come nel 2015.

Per lo Chief Global Strategist il 2019 potrebbe concludersi con una performance positiva delle borse (sebbene difficilmente superiore a quello registrato ad inizio anno), con il potenziale ritracciamento di maggio o giugno che potrebbe essere un buon motivo per rientrare nel mercato a prezzi più bassi. Infine, sempre a detta dello stesso, i dati più significativi indicano che gli investitori sono ancora orientati su posizioni long ignorando potenziali correzioni; tale orientamento si intravede anche dall’ottimismo, forse eccessivo, degli investitori sui temi attualmente più caldi come guerre commerciali e Brexit.

Il sentitment di ottimismo viene anche confermato dalle posizioni short sul Vix, indice che misura la volatilità attesa dello S&P 500. Data la correlazione inversa fra Vix e borsa (quando il primo sale la seconda scende), le posizioni corte sul Vix (o meglio su derivati del Vix) indicano aspettative di bassi livelli dell’indice stesso e quindi della volatilità.