Friedrich Merz è cancelliere da pochi mesi dopo avere vinto le elezioni federali a febbraio. L’evento segna uno spartiacque sul piano non solo politico europeo, ma anche per il mercato obbligazionario. Bastò l’annuncio del riarmo per scatenare un’ondata di vendite a carico dei bond sovrani nell’Eurozona, a partire proprio dai Bund. Il piano prevede l’aumento del debito tedesco di 1.000 miliardi di euro in dieci anni, di cui la metà destinati alla difesa e l’altra metà agli investimenti. Dalle elezioni ad oggi la curva delle scadenze in Germania è diventata assai più ripida.

Boom del rendimento decennale

L’ultima seduta precedente al voto esitò un rendimento biennale al 2,10%, mentre oggi si attesta all’1,95%.

Viceversa, il rendimento decennale è nel frattempo salito dal 2,46% al 2,70%. Ancora più forte l’impatto sul tratto iper-lungo della curva delle scadenze: trentennale dal 2,71% al 3,24%. Dunque, i rendimenti a medio-breve termine sono scesi, mentre i rendimenti a lungo termine sono saliti fino ad oltre mezzo punto percentuale.

Si suole anche affermare che la curva delle scadenze sia diventata più ripida. In effetti, il premio offerto dal decennale sul biennale era di 36 punti base prima delle elezioni e oggi risulta più che raddoppiato a 75 punti. Anche il premio del trentennale sul decennale si è ampliato da 25 a 54 punti. Questa evoluzione è compatibile con un mercato che da un lato sconta tassi di interesse possibilmente in ulteriore calo e dall’altro nutre timori per il futuro andamento di debiti e inflazione.

Via tetto al debito

A marzo, a poche settimane dal voto, il Bundestag votò la riforma costituzionale per allentare il cosiddetto “freno al debito” e consentire così al governo federale di sforare il tetto al deficit, fissato allo 0,35% del Pil.

Ancora Berlino non ha avviato l’implementazione dell’aumento del debito, eppure il mercato ne sta scontando i prevedibili effetti in termini di maggiori costi di emissione. La maggiore ripidità della curva delle scadenze segnala qualche possibile criticità nel rifinanziarsi con l’emissione di bond a lungo termine. Per quanto i Bund conservino i rating tripla A, iniziano a comportarsi sempre meno come “safe asset”.

Curva scadenze più ripida, sale rischio politico

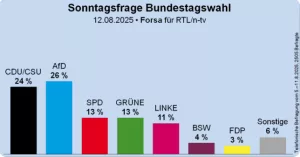

Il restringimento dello spread BTp-Bund ai minimi dal 2010 è un forte indizio di quanto il rischio sovrano italiano sia percepito ormai relativamente blando. I rischi politici in Germania non mancano. I sondaggi rilevano una forte disaffezione dell’elettorato nei confronti dei due partiti della maggioranza, a beneficio degli euroscettici dell’AfD e dell’ultra-sinistra della Linke. Se i risultati della svolta fiscale tarderanno a materializzarsi, sarà un disastro per Merz. I tedeschi per il momento notano solamente che i costi del debito aumentano e la loro economia resta ferma, oltre che minacciata dai dazi americani. Un impasse che non potrà procrastinarsi a lungo senza ulteriori conseguenze politiche dirompenti.

giuseppe.timpone@investireoggi.it