Per definizione il potere d’acquisto della moneta, nel corso del tempo, subisce un processo di fisiologica diminuzione a causa del pressoché costante aumento dell’inflazione.

Con la stessa quantità di denaro si potrà acquistare una minore quantità di beni e servizi nel futuro.

La rivalutazione monetaria è l’operazione che permette di conoscere il valore attuale di una somma di denaro espressa nella valuta del passato e consente di adeguare le somme di denaro al costo attuale della vita.

Come calcolare la rivalutazione monetaria in un dato periodo di tempo?

Esiste uno strumento, messo a disposizione dall’ISTAT, che permette di calcolare le variazioni percentuali della rivalutazione monetaria.

Questo strumento si chiama “Rivaluta”, il servizio gratuito on line dell’ISTAT. Vediamo meglio di cosa si tratta.

Rivaluta, il servizio dell’ISTAT

Rivaluta è un servizio gratuito on line per il calcolo delle variazioni percentuali tra gli indici maggiormente utilizzati per i fini previsti dalla legge e il rilascio della relativa documentazione ufficiale.

Il link per accedere al servizio è il seguente: http://rivaluta.istat.it:8080/Rivaluta/#

L’indice riguarda i prezzi al consumo per le famiglie di operai e impiegati (Foi).

Per calcolare la rivalutazione monetaria basterà inserire il mese di inizio e fine periodo a cui fa riferimento la rivalutazione, la somma da rivalutare (in euro o lire) e premere Calcola.

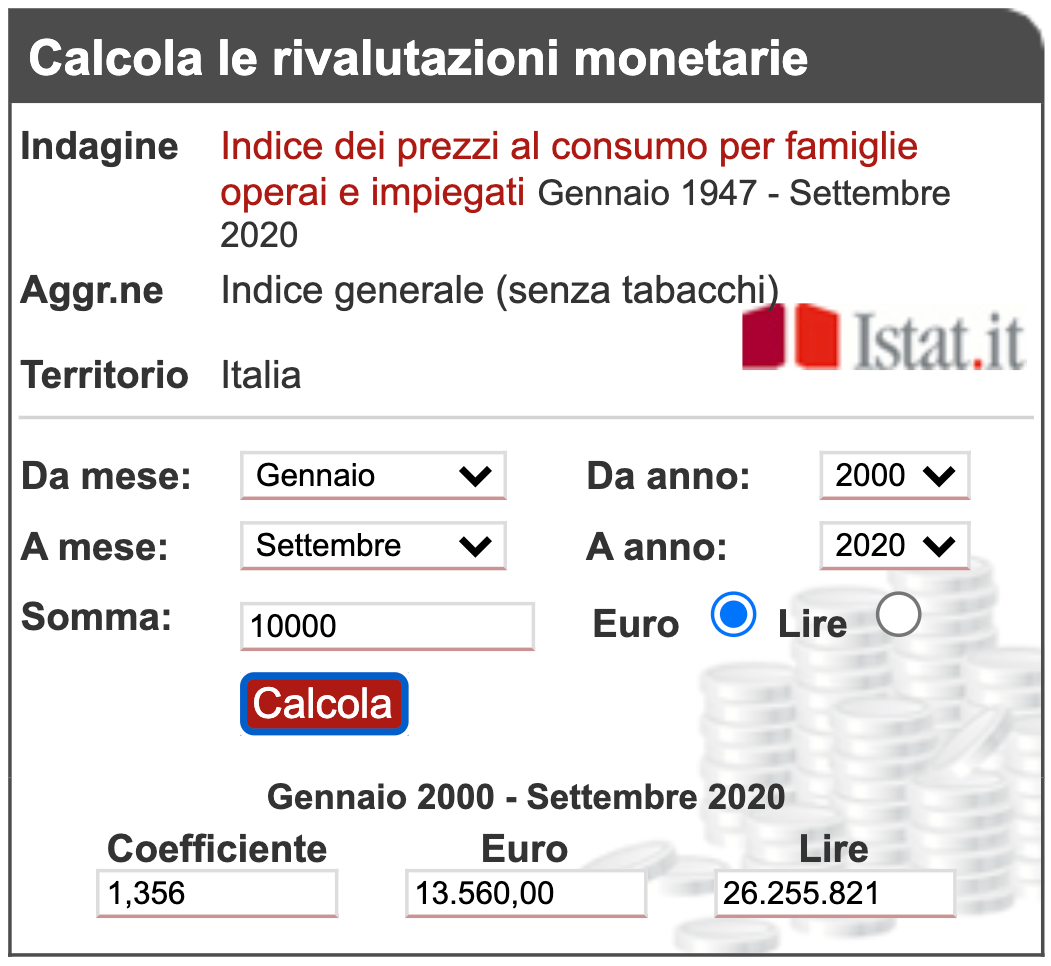

10.000 euro in 20 anni, che fine fanno?

Ipotizziamo di aver conservato, il primo gennaio del 2000, la somma di 10 mila euro sotto il materasso. Quanto sarebbe oggi la rivalutazione monetaria in ragione dell’aumento dell’inflazione?

Il risultato è 13.560 euro.

La chiave di lettura di questo risultato, anche se non del tutto intuitiva, è molto semplice.

10 mila euro del 2020 hanno oggi un potere d’acquisto pari a 13.560 euro.

In sostanza, circa 20 anni fa con 10 mila euro era possibile comprare una certa quantità di beni è servizi, oggi lo stesso paniere di beni e servizi verrebbe a costare 13.560 euro.

In conclusione, per i motivi appena espressi, possiamo affermare che il cash non è mai un buon affare.

Articoli correlati

Soldi sotto al materasso: 100 mila euro e inflazione al 2%, cosa resterebbe dopo 30 anni

Investire 1.000 euro nel 2020: conto corrente, ETF, oro o soldi sotto il materasso?