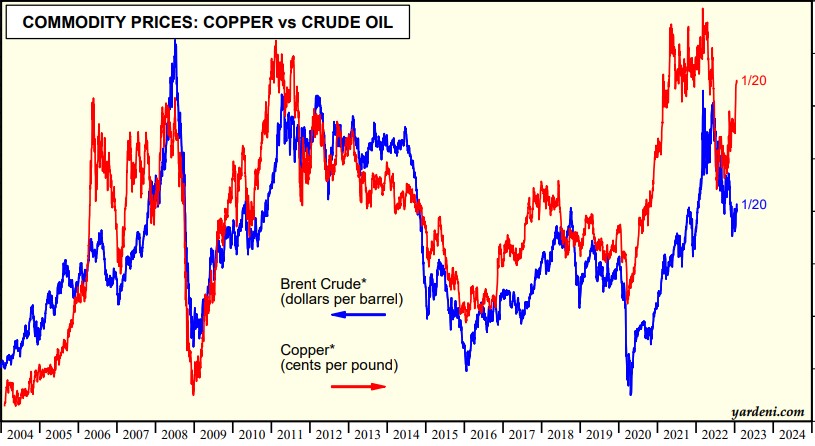

Sui mercati si guarda molto spesso al rapporto tra svariati prezzi, nota la stretta correlazione storica che vi è tra di loro. Uno di questi rapporti riguarda l’andamento del rame rispetto a quello del petrolio. Si tratta di due materie prime entrambe legate alla congiuntura economica globale. Tra l’altro, i costi dell’energia incidono in misura preponderante sulle estrazioni di rame, ragione per cui i rispettivi prezzi risultano correlati positivamente. Negli ultimi mesi, però, assistiamo a una crescente divergenza.

Perché il cosiddetto “copper/oil ratio” continua a segnalare un rialzo a favore del metallo? In teoria, entrambe le materie prime dovrebbero risentire favorevolmente della congiuntura globale meno negativa delle previsioni dei mesi scorsi. Ed entrambi dovrebbero salire in virtù dell’indebolimento del dollaro. Invece, solo il rame si sta apprezzando, tanto che Goldman Sachs stima per quest’anno una quotazione media di 9.750 dollari e nel 2024 fino a 12.000 dollari.

Una possibile spiegazione all’apparente paradosso sarebbe legato alle riaperture della Cina. Dopo mesi di durissimi lockdown anti-Covid, il governo di Pechino ha deciso di porre fine alle restrizioni più pesanti, andando incontro alle richieste dell’opinione pubblica. Tra l’altro, la pandemia dilaga a ritmi tali che i contagi avranno riguardato entro fine mese il 90% della popolazione residente nella capitale. Con la fine delle restrizioni, i consumi stanno riprendendosi e la produzione decolla. E la Cina incide per oltre la metà della domanda mondiale di rame e per il 13,5% del greggio.

Rame sostenuto dalla transizione energetica

Essendo un’economia “copper-intensive”, il ritorno a pieno regime di produzione e consumi in Cina starebbe facendo volare la domanda di rame.

Qual è il principale driver della domanda? La transizione energetica. Il pianeta sta puntando sulle auto elettriche per tagliare le emissioni di CO2 prodotte dalle auto con motore a combustione. E il rame è impiegato massicciamente nella produzione di auto elettriche, così come altri materiali come il litio. Tanto che lo studio stima che al 2035 potrebbe registrarsi un deficit del metallo per 10 milioni di tonnellate annuali. Alla base di questa possibile crisi vi sono gli scarsi disinvestimenti di questi anni. In parole povere, ci sono poche miniere attive e con produttività calante.

La transizione energetica è una cattiva notizia, invece, per il petrolio. L’Unione Europea metterà al bando le vendite di auto con motore a combustione fossile dal 2035. Già da subito le case automobilistiche si dovranno preparare a gestire la svolta. La domanda di greggio dovrebbe diminuire a favore di altre materie prime. Dunque, la storica correlazione tra rame e petrolio rischia di venire meno per le divergenti prospettive di medio-lungo periodo. Da questo punto di vista, non vi sarebbe alcun segnale specifico di allarme sulle condizioni dell’economia mondiale. Senza considerare il discorso sopra esposto, invece, dedurremmo che una delle due materie prime si sbagli e sarà presto soggetta a forte correzione.