C’è una data che segna la fine di un’epoca e l’inizio di un’altra in cui tutt’ora viviamo. Era il 15 settembre 2008, un lunedì. Quel giorno Wall Street con una notizia clamorosa e scioccante: Lehman Brothers, una delle principali banche americane con una storia di 158 anni, dichiarava bancarotta. Fu lo scoppio della crisi dei mutui subprime. Era nell’aria che la bolla immobiliare che si era andata ingigantendo negli anni precedenti dovesse prima o poi scoppiare. Ma nessuno aveva previsto una catastrofe di quel genere.

Nuova bolla immobiliare fa paura

L’economia americana si riprese molto in fretta da quella crisi, l’Europa no. Lo stesso è accaduto con la pandemia. Ma ci sono diversi segnali che indicano il possibile scoppio della nuova bolla immobiliare negli States. Per prima cosa, dobbiamo sapere che i prezzi delle case in vendita al secondo trimestre di quest’anno risultavano cresciuti del 100% esatto rispetto a dieci anni prima. E segnavano +40% solamente sotto la pandemia, cioè dalla fine del 2019 al 30 giugno scorso; in appena due anni e mezzo.

I redditi delle famiglie americane non sono cresciute altrettanto velocemente: +37% in 10 anni, +12,4% durante la pandemia per gli stipendi orari. In altre parole, i prezzi delle case sono saliti a un ritmo pari a circa due volte e mezzo i redditi nell’ultimo decennio. Comprare casa è diventata un’operazione sempre più difficoltosa, certamente meno possibile con il cash disponibile. Il ricorso al mutuo diventa obbligato per milioni di famiglie. E qui arriva un’altra brutta notizia. Gli interessi sui mutui a tasso fisso a 30 anni sono saliti mediamente al 7,15% a metà ottobre.

E prima ancora che i tassi oltrepassassero il 7%, a settembre le vendite di case risultavano crollate del 23,8% su base annua, il dato peggiore da novembre 2010.

Economia americana a rischio recessione

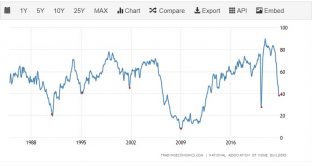

Dunque, in un solo anno segnano un rialzo del 4%, cioè più del doppio. La quota di reddito che assorbono le rate del mutuo s’impenna, lasciando a disposizione minori risorse per consumi e risparmi. Sarà anche per questo che il mercato immobiliare si starebbe “raffreddando” repentinamente. Lo segnala il grafico qui sotto, che ci suggerisce qualcosa di potenzialmente negativo per l’economia americana. L’indice è sceso a 38 punti ad ottobre. Sotto quota 40, sin dalla fine degli anni Ottanta gli Stati Uniti sono sempre entrati in recessione, ad eccezione di metà anni Novanta. Stando a questi dati, esisterebbe l’80% di probabilità che la prima economia mondiale entri in crisi.

A causa di cosa? Potrebbe essere ancora una volta la bolla immobiliare a trascinare in basso il PIL. Non appare più sostenibile una corsa dei prezzi delle case a ritmi così più elevati dei redditi. Anche perché questi ultimi stanno diminuendo in termini reali, crescendo mediamente di circa il 3% in meno dell’inflazione. Dunque, le famiglie americane risultano più povere e i prezzi delle case salgono, così come i tassi sui mutui. Chi le comprerà mai nei prossimi mesi a queste condizioni? Le banche americane stesse rischiano grosso come nel 2007-’08, se ignorano tale realtà. D’altra parte, se restringono i cordoni della borsa, potrebbero accelerare il crollo dei prezzi delle case, con la conseguenza di devastare i propri stessi asset e bilanci. Un film che abbiamo già visto e che non ci è piaciuto per niente.