L’inflazione negli USA a marzo è salita dell’1,2% rispetto a febbraio e dell’8,5% su base annua. Non era mai stata così alta dal dicembre del 1981, oltre 40 anni fa. Il dato ha persino sorpreso positivamente investitori e analisti, che temevano un aumento dei prezzi al consumo ancora più drastica. E di conseguenza le obbligazioni americane hanno preso fiato, così come la borsa. Ieri, il Treasury a 10 anni offriva meno del 2,7% dal 2,8% di inizio settimana.

Inflazione sfuggita di mano

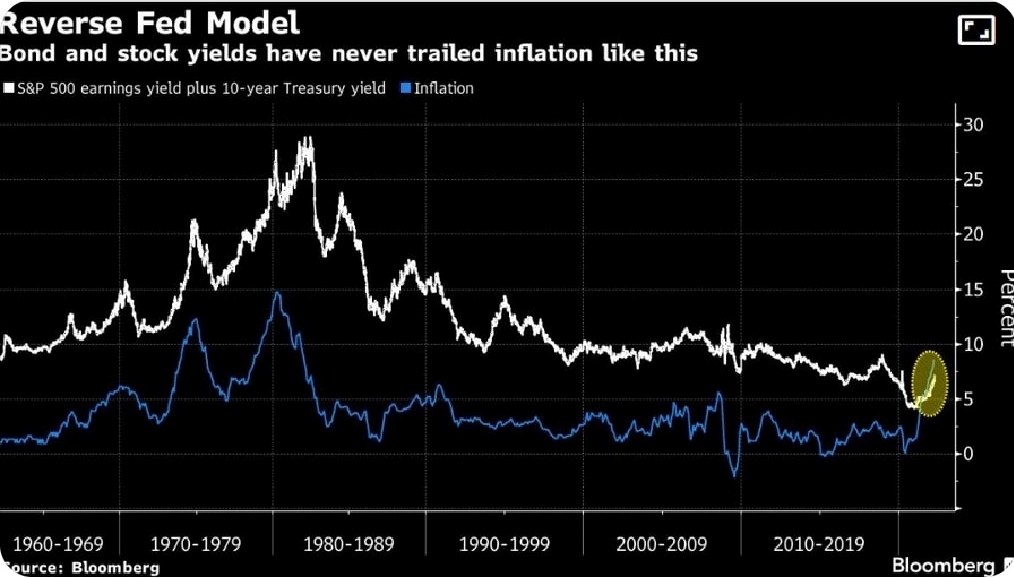

Fatto sta che un grafico di Bloomberg segnala come ci sia davvero molto poco di cui crogiolarsi.

Ebbene, se guardiamo il grafico di inizio anni Ottanta, quando l’inflazione americana si attestò su valori simili a quelli attuali, scopriamo che la somma di E/P e Treasury a 10 anni dava qualcosa come 11-12 punti percentuali in più. In effetti, allora il rendimento decennale soltanto era al 14%, cioè del 5% positivo in termini reali. Oggi, è negativo di quasi il 6%. Poco prima della pandemia, gli USA ebbero un’inflazione intorno al 2,5% e una somma di E/P e rendimento sovrano a 10 anni di quasi il 5,5%.

Bond e azioni sopravvalutati

Cosa significa il grafico? L’inflazione si è spinta troppo in là senza essere stata fermata dalla Federal Reserve. Il governatore Jerome Powell ha iniziato ad alzare i tassi d’interesse solo a marzo e di uno striminzito 0,25%.

Tornando al grafico, esso ci dice anche che fino ad oggi i rendimenti reali negativi dei bond erano stati compensati, in un certo senso, da quelli azionari. Adesso, il gioco non funziona più. L’inflazione rischia di colpire i profitti delle imprese, innalzandone i costi di produzione. Affinché la differenza sopra indicata torni in territorio positivo, sarebbe necessario che o i rendimenti sovrani crescessero ulteriormente o che i corsi azionari si abbassassero o entrambe le cose. In altre parole, siamo in bolla finanziaria come mai prima, in quanto contemporaneamente azioni e bond si mostrano iper-comprati, sopravvalutati. Una trappola per i risparmiatori tesa dalle banche centrali, intente quasi esclusivamente a tenere a galla bilanci pubblici fuori controllo e a finanziare un ennesimo giro di giostra speculativo sui mercati.