Nella prima parte di questo studio, che potete leggere QUI, abbiamo stabilito che la moneta creata dalla BCE e dal sistema bancario sia sempre meno efficace, lasciandoci alla fine dell’articolo con il seguente quesito:

Se la moneta creata dalla banca centrale e dal circuito bancario non riesce ad arrivare all’economia reale e non riesce ad espandere l’attività economica ed a creare inflazione, dove finisce tutta questa moneta?

Probabilmente, una delle risposte corrette a questa domanda è: sui mercati finanziari.

Immaginiamo di suddividere il sistema economico in due mercati, quello dei beni (mercato dell’economia reale) e quello finanziario. Se ci pensiamo, entrambi i mercati sono rappresentati da “prezzi”, dove i prezzi del mercato finanziario sono rappresentati dai prezzi di azioni ed obbligazioni. E se ci pensiamo bene, quello a cui abbiamo assistito in questi ultimi anni di politica monetaria ultra-espansiva è stato un incredibile fenomeno inflazionistico, non dei prezzi dei beni e servizi, ma dei prezzi degli asset finanziari, tra cui appunto azioni ed obbligazioni. La moneta, anziché passare dall’economia reale inflazionando i prezzi dei beni materiali o servizi, ha finito per inflazionare i prezzi degli asset finanziari, contribuendo ad una salita incredibile dei listini e dei bond, talvolta anche senza alcuna apparente spiegazione logica. La tabella di seguito fa capire bene di cosa stiamo parlando.

Proviamo adesso a scendere un po’ più nel tecnico, cercando di dare una spiegazione a quanto affermato finora.

La correlazione tra moneta ed inflazione

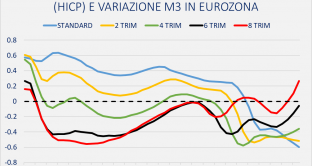

Cerchiamo di provare innanzitutto che la moneta abbia qualche difficoltà a creare inflazione nel mercato dei beni (economia reale). Sebbene esistano diverse metodologie per effettuare i nostri calcoli (come ad esempio una regressione lineare), il grafico appena esposto può esserci d’aiuto e mostra il tasso di correlazione a 10 anni, mediante la correlazione di Pearson, tra le seguenti variabili:

- Tasso d’inflazione in eurozona

- Tasso di variazione della moneta M3 in eurozona

Quello che vogliamo capire con questo grafico è quale effetto abbia la variazione della moneta M3 sull’inflazione, e come questo effetto sia mutato nel tempo.

Per esempio, nel luglio 2014 il tasso di correlazione tra la variazione di M3 e l’inflazione era dello 0.44 (curva STANDARD, azzurra). Questo significa che dal luglio 2004 al luglio 2014 il tasso di correlazione è stato dello 0.44 e cioè positivo; ad una variazione positiva della moneta corrispondeva una variazione positiva dell’inflazione.

Sono state aggiunte poi più curve, differenziate per numero di trimestri di ritardo, per via del fatto che, normalmente, per vedere gli effetti della politica monetaria sull’economia è necessario attendere un certo numero di trimestri. La curva “2 TRIM” indica appunto il tasso di correlazione tra la variazione di M3 ed il tasso di inflazione 2 trimestri dopo ogni variazione della moneta, e così via per le restanti curve.

Come si osserva dal grafico, nel 2008 il tasso di correlazione era positivo per tutte le curve. Questo significa che se il quantitativo di moneta M3 variava al rialzo del 10%, anche l’inflazione si muoveva al rialzo (correlazione positiva) per tutti i periodi osservati (2 trimestri dopo, 4 trimestri dopo ecc. ecc.). Viceversa, ad una contrazione monetaria corrispondeva una contrazione dell’inflazione (correlazione positiva), per tutti i periodi osservati (2 trimestri, 4 trimestri ecc. ecc.).

La cosa strana però è che il tasso di correlazione nel tempo sia mutato e sia sceso lentamente, fino all’ottobre 2018, momento in cui avviene il paradosso monetario: l’inflazione diventa correlata negativamente con la moneta, per tutte le curve!

Stampiamoci questo grafico bene in testa. Questo è un paradosso macroeconomico che farebbe ribollire il sangue a Milton Friedman, premio Nobel per l’economia, che nel secolo scorso sosteneva che l’inflazione fosse solo un fenomeno monetario.

Un’ulteriore considerazione si ottiene osservando come la curva degli 8 trimestri abbia incrociato al rialzo tutte le altre curve, e sia l’unica, nel 2020, a mostrare una correlazione positiva, seppur di poco, tra variazione della moneta e tasso di inflazione. Questo significa che la politica monetaria, la quale un tempo mostrava rapidamente i suoi effetti, sta facendo sempre più fatica ad incidere in qualche modo sull’economia reale e ce ne accorgiamo dal suo effetto principale: l’inflazione che tarda ad arrivare.

Lentamente stiamo mettendo insieme tutti i pezzi del puzzle. Nel paragrafo successivo mostreremo l’ultimo tassello fondamentale.

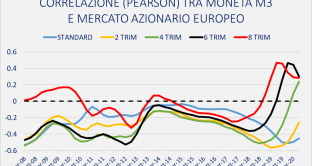

La correlazione tra moneta e mercati azionari

Cerchiamo adesso di capire, per gioco, quali effetti abbia la variazione della moneta sui listini azionari, osservando il seguente grafico.

Incredibile, vero?

Tutti i tassi di correlazione tra variazione della moneta e listini azionari, proprio dal 2018 (anno in cui la correlazione tra inflazione e moneta è scesa in territorio negativo), cominciano ad effettuare una brusca inversione di tendenza e le curve con più trimestri di ritardo finiscono in territorio positivo. Oggi i mercati azionari europei sono correlati positivamente con la moneta. Se cresce la moneta M3, salgono i listini azionari. Se si restringe la base monetaria, i listini azionari scendono.

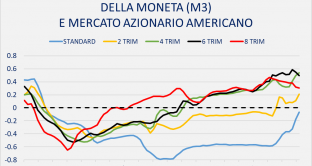

Se pensate sia ancora poco rilevante, osservate il grafico relativo al mercato azionario americano, esposto di seguito.

In questo caso, la correlazione è vicina ai massimi storici.

Nessuno vuole avere ragione e non sostengo che la motivazione per cui salgano i mercati azionari ed obbligazionari sia esclusivamente per via dell’eccesso di moneta in circolazione. Però, se volessimo essere oggettivi, diremmo che una correlazione negativa tra inflazione e moneta sia un dato pazzesco di cui dovremmo tener conto.

Se la nostra teoria fosse vera, allora dovremmo avere una certa consapevolezza del fatto che questa salita degli asset finanziari non possa durare in eterno. Cosa accadrebbe infatti se da un giorno all’altro dovesse tornare la famigerata (e ricercata) inflazione e le banche centrali si vedessero costrette a drenare liquidità dal sistema economico? Se è vero che la moneta sia correlata positivamente con i mercati azionari, allora una restrizione della base monetaria li farebbe scendere. Quel giorno, a mio avviso, potremmo assistere a violente correzioni. Ma il paradigma, ad oggi, non è ancora cambiato e potrebbe durare ancora per molti anni.

Concludo in bellezza, citando la frase finale di un film con l’attore Vincent Cassel che mi è rimasto impresso nella memoria e che calza bene con il nostro discorso (L’odio – La Haine, 1995):

Questa è la storia di una società che precipita e che mentre sta precipitando, per farsi coraggio, si ripete: fino a qui tutto bene, fino a qui tutto bene, fino a qui tutto bene…il problema non è la caduta, ma l’atterraggio.