Tutti ne parlano, tutti lo vogliono. Ma a volte un prezzo può rivelarsi irrazionale e può non rispecchiare il valore reale di un asset.

Capisco che questo titolo sia azzardato e che possa infastidire qualcuno. Di fatto, leggendolo si potrebbe replicare che lo stesso Bitcoin ad oggi venga scambiato sul mercato per decine di migliaia di dollari e che in realtà abbia molto valore. La storia però ci insegna che il verificarsi di eventi con prezzi irrazionali che non rispecchino il reale valore di un asset, sia un qualcosa di ciclico destinato a ripetersi nel tempo.

In questo articolo discuteremo esclusivamente dell’utilità del Bitcoin e delle criptovalute come mezzo di pagamento e quindi nella loro accezione di “valute”.

Il corso legale

Partiamo con la prima tesi a favore del Bitcoin, quella per cui le criptovalute in futuro sostituiranno le valute cosiddette FIAT e prima o poi non ci saranno più istituti emittenti centrali.

Questa tesi a mio avviso è piuttosto fantasiosa. Cominciamo con il dire che controllare la quantità di moneta in circolazione sia essenziale per lo sviluppo dell’economia e dell’essere umano. Un mondo in cui la quantità di moneta sia determinata dal caso, provocherebbe uno tsunami su tassi d’interesse, inflazione, disoccupazione e di conseguenza sull’espansione economica. A titolo di banale esempio, se la moneta in circolazione non fosse sufficiente, al fine di finanziare la nostra attività potrebbero richiederci un tasso d’interesse del 30% senza che vi sia alcuna inflazione od espansione economica. Oppure, una moneta in circolazione costantemente in eccesso, potrebbe innescare spirali iperinflattive con conseguenze disastrose per l’economia. È dunque essenziale che la quantità di moneta in circolazione venga stabilita da un governatore di politica economica, per il benessere collettivo. Ma questo è un discorso banale che non verrà approfondito ulteriormente.

La cosa più importante da considerare è che la moneta a corso legale (in Italia, l’Euro) in realtà ha valore solo perché la legge lo ha stabilito, non essendo questa vincolata all’oro e quindi priva di valore intrinseco. Se prendessimo infatti un pezzo di carta, ci disegnassimo sopra a penna il numero 50 e lo confrontassimo con una banconota da 50 Euro, questo pezzo di carta non avrebbe meno valore della banconota; staremmo parlando sempre di un pezzo di carta con dell’inchiostro sopra. È la legge che stabilisce che la banconota da 50 Euro abbia valore ed il nostro pezzo di carta non valga niente, perché l’Euro è la moneta a corso legale che deve essere obbligatoriamente accettata come mezzo di pagamento.

Il discorso è valido anche con le criptovalute. Circa un mese fa, sul mercato erano presenti 4mila criptovalute. Ad oggi sono quasi 7mila. Come potrebbe avere valore un qualcosa che possono creare ed inventare tutti da un giorno all’altro senza avere corso legale?

Anche le eventuali criptovalute emesse dalle banche centrali, oggetto di studio degli ultimi mesi, sarebbero moneta a corso legale e quindi completamente diverse dalle criptovalute emesse da chiunque sul mercato.

La corsa al Bitcoin

Senza badare troppo alle performance stellari del Bitcoin, l’interrogativo che dovremmo porci è il seguente: da cosa è composta la domanda di Bitcoin? Qual è il motivo per cui viene acquistato?

Se prendiamo per esempio il petrolio, noi sappiamo che una domanda crescente su questa commodity avviene quando c’è espansione economica: il commercio estero si espande, le navi cargo richiedono più petrolio, i turisti prendono più aerei. Il petrolio è uno strumento che quando vede un rialzo dei prezzi dovuto alla domanda, il rialzo avviene perché effettivamente questo serve a qualcosa. Bruciandolo, il petrolio produce energia utile all’uomo.

Per rispondere alla nostra domanda, probabilmente oggi il Bitcoin viene acquistato solo per la sua riserva di valore futura. Detta in parole povere, il Bitcoin non viene acquistato perché effettivamente serva per essere scambiato come moneta nei pagamenti, perché bruciandolo produca energia o perché acquistandolo dia diritto a degli utili. Viene acquistato perché nell’immaginario collettivo si pensa che ci si possa arricchire facilmente ed in breve tempo, grazie alla variazione del relativo prezzo sul mercato. Questa è la definizione di speculazione.

Se poi prendiamo un gruppo sempre crescente di individui che vogliono speculare, a partire dal nostro vicino di casa, dal macellaio, dall’insegnate di storia delle scuole medie, dall’imprenditore, e questo gruppo forma la domanda di Bitcoin, allora siamo alla definizione di bolla speculativa. Parliamoci chiaramente, tutti si mangerebbero le mani a non aver acquistato Bitcoin quando valeva solo pochi Euro. Ma la speculazione è solo speculazione e non è funzione del reale valore di un asset. Il prezzo del Bitcoin, così come quello delle altre criptovalute, sale esclusivamente perché trainato da una domanda composta da persone che vogliono speculare e non perché effettivamente lo strumento serva a qualcosa.

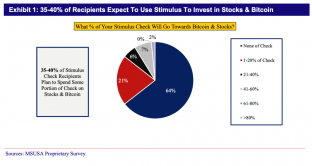

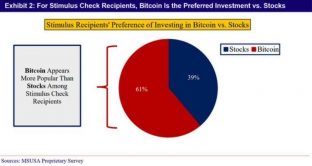

Il sondaggio appena esposto dello scorso marzo (Mizuho Securities), dimostra che circa il 35-40% dei cittadini americani rispondenti era intenzionato ad investire parte del proprio “Stimulus Check” pandemico, in mercati azionari o Bitcoin. Con il Bitcoin largamente preferito ai mercati azionari, come mostra l’immagine seguente.

La correlazione con la moneta

In un articolo pubblicato recentemente QUI, ho provato a dimostrare come i mercati azionari ed obbligazionari abbiano una correlazione positiva con la moneta emessa dalle banche centrali.

Chen Zao sembra suggerire che ogni qualvolta la base monetaria della FED tenda a ridursi, il Bitcoin subisca pesanti flessioni. E la spiegazione è che la moneta in eccesso nel sistema economico finisce su mercati azionari, obbligazionari ed in parte anche sul Bitcoin.

È probabile a mio avviso che una riduzione degli asset delle banche centrali a livello globale (magari dovuta ad un’inflazione crescente?), unita ad una presa di coscienza da parte del mercato, possa riportare i prezzi delle criptovalute ad un livello molto basso, anche prossimo allo zero, con una velocità molto maggiore di quella con cui sono cresciuti. Tali prezzi a mio avviso rappresenterebbero il valore reale di questi strumenti. È chiaro però che fino a che il disequilibrio tra domanda ed offerta resterà tale ed il paradigma di politica monetaria internazionale non sarà cambiato, allora il prezzo di queste criptovalute potrebbe anche decuplicare. Il punto è solo uno: il paradigma dominante oggi è quello per cui le banche centrali di tutto il mondo inondano di liquidità i mercati, e questa liquidità (purtroppo) finisce per inflazionare i prezzi degli asset finanziari, tra cui anche le criptovalute.

Un possibile utilizzo alternativo

Se penso ad un possibile utilizzo alternativo delle criptovalute, quello che mi viene in mente è di una criptovaluta che funga da capitale azionario. Di fatto, se anziché quotarsi recuperando capitali mediante l’emissione di azioni, una società emettesse criptovaluta, cosa accadrebbe? Probabilmente la società renderebbe solo più efficiente ed immediato lo scambio del proprio capitale azionario, togliendo di mezzo gli intermediari. Questo sarebbe sicuramente un utilizzo utile e funzionale delle criptovalute e la motivazione è che il sottostante, in questo caso, sarebbe il capitale di rischio di una società che produce beni e servizi e che distribuisce utili. Se compriamo criptovaluta solo per speculare o per utilizzarla come mezzo di pagamento, dobbiamo sapere che il sottostante è solo un codice crittografato, niente di più.

Vi lascio con una domanda che spero possa farvi riflettere. Qualche tempo fa il Bitcoin toccava quota 64mila dollari americani (1 Bitcoin scambiato per 64.000 USD). Voi spendereste mai 64.000 dollari del vostro patrimonio per acquistare un codice crittografato? E se sì, una volta acquistato, cosa ci fareste esattamente?