Prosegue il confronto a distanza tra “falchi” e “colombe” alla Banca Centrale Europea (BCE). Giovedì scorso, Fabio Panetta aveva messo in guardia l’istituto dal “guidare a fari spenti nella notte”. L’italiano rimarcava il rischio di “legarsi le mani” con la “forward guidance” sui tassi d’interesse e invitava a valutare il da farsi di riunione in riunione sulla base dei dati macro. Il giorno successivo è stata la volta di Isabel Schnabel, consigliera esecutiva come Panetta e nota per essere un “falco”.

Le parole di Schnabel hanno contribuito a mandare il rendimento del BTp a 10 anni sopra il 4,40%, ai massimi dell’anno. E lo spread è risalito in area 190 punti base. Per quanto la sua possa essere considerata una presa di posizione “ideologica”, a guardare il grafico sull’indice dei prezzi al consumo nell’Area Euro sembra proprio che la consigliera non si sbagli.

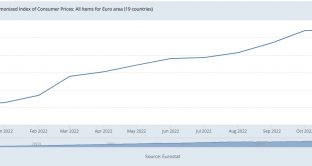

Disinflazione Eurozona ancora troppo timida

Come potete notare, l’apice dei prezzi fu raggiunto nel mese di ottobre ad un valore di 121. Nel mese di gennaio, tale indice scendeva in area 120,10. Pertanto, la disinflazione di cui stiamo parlando in queste settimane è ancora davvero poca roba. Consta in un calo dei prezzi di appena tre quarti di punto percentuale. E questo, dopo che in nemmeno due anni i prezzi nell’area erano cresciuti del 15,5%. Questo è quanto risulta confrontando l’apice di ottobre con il mese di novembre del 2020, quando si evidenzia l’inizio della spirale rialzista.

Supponiamo che a febbraio l’indice dei prezzi Eurostat rimanga invariato. L’inflazione su base annua risulterà scesa al 7,5%. Ma sarebbe imbarazzante parlare di disinflazione. Si tratterebbe semplicemente del cosiddetto “effetto base”.

Basterebbe questo trend per convincere la BCE della disinflazione in corso? I dati si possono valutare in modi diversi. Lo stesso fatto che i prezzi abbiano smesso di crescere, segnala che sarebbe in atto una loro stabilizzazione. D’altra parte, diversi consiglieri del board potrebbero eccepire che le forze scatenanti l’inflazione a due cifre dei mesi scorsi non si siano ritratte. Insomma, bisognerà colpire la domanda a colpi di aumenti dei tassi. Dovrà circolare minore liquidità, così da tagliare consumi e investimenti per consentire ai prezzi di scendere.

Rischi recessione e da tagli a sussidi

Il costo della disinflazione così vista sarebbe la recessione economica. A parole, nessuno la vuole, non perlomeno ad alta intensità e/o duratura. Una mano ce la darà probabilmente il comparto oil & gas. Il 24 febbraio dell’anno scorso, la Russia invase l’Ucraina. Ad un tratto, il Brent schizzò fin quasi 120 dollari al barile e il gas a 130 euro per Mega-wattora, salvo accelerare fino a 225 euro a marzo. Venerdì scorso, il primo si attestava a meno di 83 dollari e il secondo sotto 50 euro. La comparazione annua dovrebbe accelerare la discesa dell’inflazione nell’Area Euro anche con riferimento al mese di gennaio.

C’è un ma. Man mano che i prezzi di luce e gas scendono, i governi dell’Unione Europea sono invitati a tagliare i sussidi a famiglie e imprese. La stessa BCE lo ha chiesto in più occasioni. Da un lato, ciò contribuirebbe a ridurre i rischi fiscali e tagliare i consumi. Dall’altro, l’impatto può frenare la disinflazione dell’economia, in quanto prima che la domanda si abbassi i prezzi risalirebbero per consumatori e produttori.