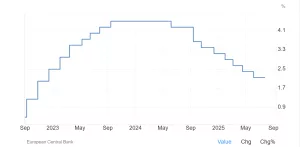

Nessuna sorpresa dalla Banca Centrale Europea (BCE), chiamata oggi ad esprimersi sui tassi di interesse. Questi sono rimasti invariati per la prima volta dopo un anno. Il tasso sui depositi bancari resta al 2%, sui rifinanziamenti principali al 2,15%, sui rifinanziamenti marginali al 2,40%. Da quando nel giugno dello scorso anno aveva iniziato a tagliare il costo del denaro, solamente nel successivo board mese di luglio aveva deciso di tenerlo fermo. In tutte le altre occasioni era stato ridotto al ritmo dello 0,25%.

Scenario incerto con tensioni commerciali

Nel comunicato della BCE si legge che anche grazie al taglio dei tassi l’economia nell’Eurozona si è mostrata sinora resiliente.

E il Consiglio si aspetta che l’inflazione nell’area si stabilizzi attorno al target del 2%. Continuerà a seguire un approccio “data dependent” agli incontri successivi. Ammette che il panorama rimane incerto, principalmente a causa delle tensioni commerciali.

Tutto come da copione. Si sapeva sin dallo scorso board di giugno che ci sarebbe stata una pausa sui tassi in piena estate. Il mercato sconta un nuovo taglio entro i primi mesi dell’anno prossimo. Sarà decisivo l’atteggiamento dell’amministrazione Trump sui dazi. Sulle merci importate dall’Unione Europea verranno alzati dall’attuale 10% al 30% sin dall’1 agosto, a meno che per allora le parti non avranno trovato un accordo commerciale. Da ieri si è diffuso un cauto ottimismo circa la possibilità di arrivare a un compromesso con dazi reciproci al 15% ed eventuali esenzioni.

Ripresa dei tagli già a settembre?

La politica monetaria risentirà sin da subito dell’accordo o meno. Dazi più alti tendono ad innalzare l’inflazione.

L’UE ha finora escluso ritorsioni di vasta portata, ma bisognerà attendere la prossima settimana per capire se un’intesa con gli Stati Uniti ci sarà e in base a quali condizioni. Se l’UE subisse i dazi senza imporne di propri, si potrebbe prevedere un rallentamento della sua economia insieme all’inflazione stessa. Le imprese europee nel breve periodo dirotterebbero sui mercati interni le merci invendute negli Stati Uniti. Se l’UE replicasse con dazi a sua volta sulle importazioni americane, ci troveremmo dinnanzi a uno scenario tendenziale di stagflazione.

Dunque, la BCE probabilmente tornerebbe a tagliare i tassi anche già a settembre nel primo scenario. Da notare come questa reazione servirebbe a placare l’euro, che contro il dollaro sale ai massimi da due anni e amplifica così gli effetti dei dazi. Si mostrerebbe, invece, più cauta nel secondo scenario. E con dazi al 15%? L’UE segnala di mostrarsi soddisfatta nel caso le cose andassero effettivamente così. Sarebbe un livello superiore al 10% attuale (era il 2,4% fino al 2 aprile scorso), ma dimezzato rispetto al 30% minacciato e inferiore anche al 20% fissato in aprile dopo la scadenza dei 90 giorni (prorogati di una ventina di giorni).

Tassi BCE in funzione dei dazi USA

Il mercato sembrerebbe avere già scontato nei prezzi dazi USA al 15% sulle merci europee.

Non è lo scenario migliore che ci si attendeva fino a poche settimane fa, ma poteva andare anche peggio. A dire il vero, da qui all’1 agosto non possiamo escludere proprio nulla. Donald Trump ci ha abituati a cambi repentini di atteggiamento. Certo è anche che tassi BCE fermi alla vigilia della scadenza dovrebbero fargli piacere. Dimostrano che l’Eurozona non intende ingaggiare una “guerra valutaria“ per svalutare l’euro e contrastare così i dazi. L’opzione rimarrebbe informalmente valida per il futuro. C’è da dire che sinora i nostri tagli sembrano avere funzionato al contrario e persino con tassi americani fermi. Hanno preso il sopravvento i movimenti speculativi sul riposizionamento dei portafogli a seguito delle nuove politiche commerciali trumpiane.

giuseppe.timpone@investireoggi.it