Rendite finanziarie nel mirino del governo. Salirà del 30% il prelievo del fisco sugli interessi delle obbligazioni. L’esecutivo guidato da Matteo Renzi, nell’ambito di un più ampio prgetto di radicali riforme, sta infatti pensando di colpire ulteriormente le cosidette rendite finanziarie, ad eccezione di quelle derivanti dagli investimenti in titoli di stato, dal 1 Maggio (ma potrebbe essere retroattiva). E questo per recuperare 2,6 miliardi di euro necessari ad abbattere del 10% l’Irap alle imprese, come chiesto da Confindustria. Se fosse così semplice e benefico per la collettività, sarebbe anche una bella cosa, ma all’atto pratico – osservano gli esperti – sarà un altro buco nell’acqua, oltre che l’ennesima mazzata al mondo della finanza.

Banche costrette a pagare di più per rifinanziarsi

L’incompetenza e l’ignoranza di Renzi in campo finanziario e fiscale è macroscopica. Come sostengono gli operatori di borsa, il problema non sta tanto in capo al piccolo investitore, quanto alle banche italiane. Alzando la tassazione sulle rendite finanziarie dal 20 al 26 per cento, senza toccare quella sui titoli di stato (al 12,50%) si verrebbe a creare una ulteriore allargamento indiretto dello spread fra rendimenti dei BTP e delle obbligazioni bancarie.

Prelievo più pesante sui soldi dei conti correnti bancari e postali

Ma non è solo questo il problema. L’aumento della tassazione al 26% non colpirebbe solo le obbligazioni, ma anche gli interessi sui conti correnti e i sui conti deposito, oltre che il prelievo sulla distribuzione di utili da partecipazioni (dividendi). Ne deriverebbe una distorsione abnorme del sistema che costringerebbe inevitabilmente i piccoli risparmiatori e le aziende a ridurre il livello di liquidità sui conti bancari e postali. Con conseguente ulteriore danneggiamento degli interessi delle banche che quei soldi li impiega per le attività ordinarie, per erogare finanziamenti, ecc. Risultato? Aumenterebbero gli interessi a carico dei consumatori o, indirettamente, i costi dei servizi bancari. L’aumento delle rendite al 26% è quindi una follia finanziaria, generata da una visione miope di incompetenti che stanno al governo.

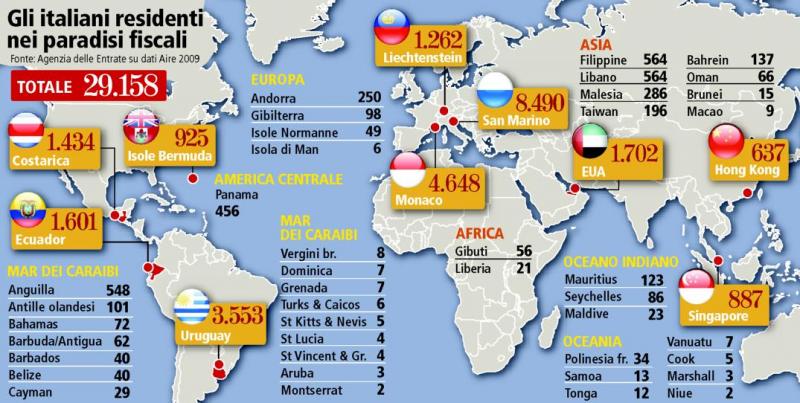

Fuga all’estero, per le imprese è molto semplice

Se si colpiranno ancora una volta le rendite, poi, i capitali se ne andranno all’estero. Le grosse imprese non hanno difficoltà ad aprire sedi in paradisi fiscali o in Lussemburgo, in Irlanda, in Olanda, dove il fisco ha la mano decisamente più leggera che da noi. Il caso principe più recente è rappresentato dalla Fiat-Chrysler (FCA) che ha inaugurato la nuova sede operativa in Olanda e quella finanziaria a Londra. Chissà come mai non sono rimasti in Italia. Ma questa è solo la punta dell’iceberg. Sotto ci sono migliaia di imprese che operano in Italia ma che hanno sedi finanziarie all’estero. Anche a livello di persone fisiche non è impossibile ottenere la residenza in un paese a fiscalità privilegiata. [fumettoforumleft]Molti pensionati italiani abbienti si trasferiscono ogni anno per sei-sette mesi ai Caraibi o in paesi dove non si pagano tasse sulle rendite da capitale e spesso godono anche di un tenore di vita superiore a quello italiano.Del resto, nel mondo della globalizzazione e con i voli low cost, adesso è tutto molto più semplice.