Il calcolo IMU e Tasi per gli immobili posseduti dalle imprese deve essere effettuato usando specifici coefficienti che sono stati aggiornati con apposito decreto del Ministero dell’economia e delle finanze, DM 25 marzo 2015.

IMU e Tasi imprese 2015: i coefficienti per il calcolo

Ai fini dell’applicazione dell’Imu e della Tasi dovute per l’anno 2015, il decreto Mef 25 marzo 2015, ha aggiornato i coefficienti per determinare il valore delle unità immobiliari classificabili nel gruppo D, interamente possedute nell’esercizio d’impresa, non iscritte al catasto con attribuzione di rendita e distintamente contabilizzate.

- capannoni,

- centrali idroelettriche,

- impianti fotovoltaici,

- centri commerciali.

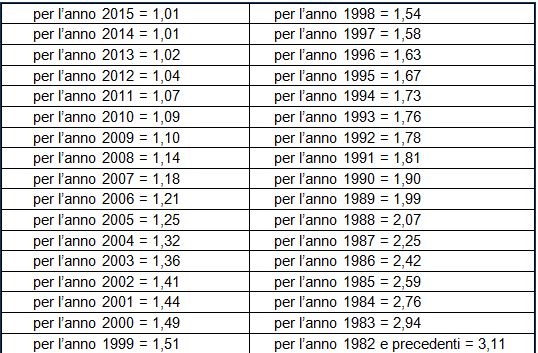

Come ha disposto infatti l’articolo 5, comma 3, del Dlgs 504/1992, dispone che, per i fabbricati classificati o classificabili nel gruppo catastale D, non iscritti in catasto, interamente posseduti da imprese e distintamente contabilizzati, fino all’anno nel quale i medesimi sono iscritti in catasto con attribuzione di rendita, il valore è determinato – alla data di inizio di ciascun anno solare ovvero, se successiva, alla data di acquisizione – dall’ammontare, al lordo delle quote di ammortamento, che risulta dalle scritture contabili, applicando per ciascun anno di formazione dello stesso i coefficienti, da aggiornare annualmente. Ecco i coefficienti 2015:

Calcolo IMU e Tasi: le regole da seguire

Appare utile allora ricordare le regole da seguire per effettuare il calcolo dell’Imu e della Tasi che sono identiche, poiché hanno la stessa base imponibile: Il valore è dato dalla rendita catastale, risultante in catasto al 1° gennaio dell’anno d’imposta, aumentata del 5%, e moltiplicata per un coefficiente diverso a seconda della categoria catastale: – 160 per i fabbricati classificati nel gruppo catastale A, con esclusione della categoria catastale A/10 e nelle categorie catastali C/2, C/6 e C/7; – 140 per i fabbricati classificati nel gruppo catastale B, e nelle categorie C/3, C/4 e C/5; – 80 per i fabbricati classificati nella categoria catastale A/10; – 55 per i fabbricati classificati nella categoria C/1 (negozi).

IMU deducibile al 20%: Unico 2015

Rimanendo in tema di IMU si ricorda che l’imposta è deducibile al 20% (nel 2014 era al 30%) per gli immobili strumentali dell’impresa. In particolare nel modello Unico SC 2015, nel rigo RF55, vanno indicate le variazioni in diminuzione diverse