Utente Magician, da altro Forum:

Test sul rischio, Mps tiene

Banche venete in risalita

Gli «esercizi» dell’Eba su 131 istituti europei, 15 italiani. Dalla European Banking Authority arrivano segnali positivi: il «Total risk exposure amount» del Monte è rimasto sostanzialmente stabile. Calo dell’esposizione al rischio per gli istituti veneti

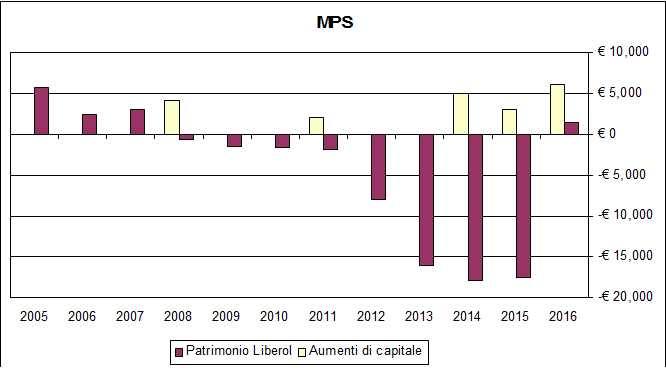

Alla vigilia del voto sul referendum, da cui molti fanno dipendere la tenuta del settore bancario italiano, dalla European Banking Authority arrivano segnali positivi, soprattutto per gli istituti che sono nell’occhio del ciclone. Mps, che deve affrontare un aumento da 5 miliardi, tiene e migliorano le banche venete salvate dal Fondo Atlante. Il «Total risk exposure amount» del Monte è rimasto sostanzialmente stabile dai 70,8 miliardi di fine 2015 a 70,9 miliardi di giugno mentre il coefficiente di capitalizzazione è all’11,83% dall’11,84.

La «salute» dei big

Per quanto riguarda i «big», pressoché stabile l’esposizione al rischio di Intesa (da 281 miliardi ai 286 miliardi; Tier 1 dal 12,4% al 12,09%). L’esposizione di Unicredit passa da 390 a 399 miliardi (coefficiente di capitalizzazione da 10,38% a 10,33%). L’Autorità europea guidata da Andrea Enria ha pubblicato il rapporto annuale sulla valutazione dei rischi («Risk assessment»), accompagnato per la prima volta dai cosiddetti «esercizi di trasparenza» condotti su 131 banche europee, di cui 15 italiane. Lo studio, un approfondimento degli stress test basati sui bilanci, mostra in particolare per la Popolare di Vicenza un aumento del Common equity Tier 1 capital ratio dal 6,1% di fine 2015 al 10,3% di giugno, Veneto Banca passa dal 6,9% al 10,2 per cento. Gli istituti veneti mostrano anche un calo dell’esposizione al rischio: Pop Vicenza (che il 13 dicembre vota l’azione di responsabilità sugli ex vertici e che nella relazione inviata ai soci calcola un danno di diverse centinaia di milioni) scende da 22 a 20 miliardi, Veneto Banca da 23 a 21. «Ci sono segni di miglioramento, ma serve un mercato per i non performing loans e una riforma del sistema giudiziario per accelerare le azioni di recupero crediti», commenta Sabrina Bruno, consigliere di Veneto Banca e docente alla Luiss. Infatti, gli Npl sono il tasto dolente per l’Europa (lo dice l’Eba, che cita tra i problemi anche la bassa redditività) ma soprattutto per l’Italia, che rimane sopra la media in quanto a incidenza dei crediti deteriorati: il Npl ratio è sceso al 16,4% dal 16,8% di fine 2015, ma è molto al di sopra del dato medio europeo pari al 5,4%.

http://www.corriere.it/economia/16_dicembr...865283c9e.shtml

")