mototopo

Forumer storico

ALLA LIRA: LA BILANCIA COMMERCIALE ITALIANA E I VANTAGGI DELLA SVALUTAZIONE

Mentre continua imperterrita e sempre uguale se stessa la telenovela strappalacrime dell’eurozona, animata soprattutto dalla fuga “tecnicamente possibile” della Grecia e dalle successive smentite ipocrite e false condite da romanzesche necessità di rimanere tutti insieme appassionatamente perché “uniti siamo più forti”, qualcosa si muove nell’economia reale che dovrebbe farci riflettere sui motivi per cui oggi come oggi l’uscita dall’euro dell'Italia e il ritorno alla nostra moneta nazionale, la lira, sarebbe per il nostro paese la scelta economicamente più conveniente. Anticipiamo subito che quella che segue è una trattazione tecnica, fredda, asettica dove vengono sfrondati tutti quegli elementi irrazionali e inconsci basati sulle paure per il futuro, l’incertezza e la precarietà che tanta importanza poi hanno sulla gestione pratica dell’economia. Per intenderci, eliminate le visioni catastrofiste che non hanno alcun fondamento scientifico, che dipingono l’Italia della lira travolta da uragani di svalutazione e tempeste di inflazione, e le discussioni da bar del tipo “io con l’euro in tasca mi sento più sicuro” o “con la nostra liretta non possiamo combattere contro i cinesi”, cerchiamo di capire insieme i motivi per cui un politico italiano onesto intellettualmente (ma anche penalmente) e che abbia a cuore la sorte del suo paese dovrebbe recarsi oggi stesso (ma poteva farlo anche ieri) a Bruxelles a dire: “OK, è stato bello. Ci avete provato a distruggere il popolo e l’economia italiana e ci abbiamo provato a darvi una mano a distruggerli, ma questi italiani sono cocciuti e resistono. Quindi noi ci ritiriamo dalla guerra dei trent’anni (e più, visto che è iniziata nel lontano 1979, con l’ingresso dell’Italia nello SME) e ritorniamo a fare politica economica attiva (e non passiva: il classico pigiamento dei bottoni in parlamento perché “ce lo chiede Europa!”) nel nostro Bel Paese. Buona fortuna a tutti e amici come prima”.

Mentre continua imperterrita e sempre uguale se stessa la telenovela strappalacrime dell’eurozona, animata soprattutto dalla fuga “tecnicamente possibile” della Grecia e dalle successive smentite ipocrite e false condite da romanzesche necessità di rimanere tutti insieme appassionatamente perché “uniti siamo più forti”, qualcosa si muove nell’economia reale che dovrebbe farci riflettere sui motivi per cui oggi come oggi l’uscita dall’euro dell'Italia e il ritorno alla nostra moneta nazionale, la lira, sarebbe per il nostro paese la scelta economicamente più conveniente. Anticipiamo subito che quella che segue è una trattazione tecnica, fredda, asettica dove vengono sfrondati tutti quegli elementi irrazionali e inconsci basati sulle paure per il futuro, l’incertezza e la precarietà che tanta importanza poi hanno sulla gestione pratica dell’economia. Per intenderci, eliminate le visioni catastrofiste che non hanno alcun fondamento scientifico, che dipingono l’Italia della lira travolta da uragani di svalutazione e tempeste di inflazione, e le discussioni da bar del tipo “io con l’euro in tasca mi sento più sicuro” o “con la nostra liretta non possiamo combattere contro i cinesi”, cerchiamo di capire insieme i motivi per cui un politico italiano onesto intellettualmente (ma anche penalmente) e che abbia a cuore la sorte del suo paese dovrebbe recarsi oggi stesso (ma poteva farlo anche ieri) a Bruxelles a dire: “OK, è stato bello. Ci avete provato a distruggere il popolo e l’economia italiana e ci abbiamo provato a darvi una mano a distruggerli, ma questi italiani sono cocciuti e resistono. Quindi noi ci ritiriamo dalla guerra dei trent’anni (e più, visto che è iniziata nel lontano 1979, con l’ingresso dell’Italia nello SME) e ritorniamo a fare politica economica attiva (e non passiva: il classico pigiamento dei bottoni in parlamento perché “ce lo chiede Europa!”) nel nostro Bel Paese. Buona fortuna a tutti e amici come prima”.

Questa considerazione iniziale prende spunto principalmente dall’andamento di una variabile economica che è fondamentale per il benessere e la sostenibilità a medio e lungo termine di un sistema paese: la bilancia commerciale. Che cos’è la bilancia commerciale? La bilancia commerciale è un elemento della contabilità nazionale che misura e registra il flusso di importazioni ed esportazioni di beni e servizi di un certo paese da e verso l’estero. Quando il saldo della bilancia commerciale è positivo significa che il paese sta esportando beni e servizi più di quanto ne importa e che nel paese stanno entrando più capitali di quanti ne escono (con i quali poi si possono pagare successive importazioni, rimborsare i debiti contratti in passato con l’estero, acquistare titoli o fornire prestiti ai residenti stranieri). La bilancia commerciale però è solo una parte del flusso finanziario totale che attraversa in entrata e in uscita il paese, perché bisogna mettere in conto anche le rendite da capitale (gli interessi sugli investimenti finanziari incrociati fra il paese in questione e il resto del mondo) e i redditi da lavoro (i profitti delle partecipazioni in società per azioni nazionali o delle aziende straniere portati all’estero e le rimesse che gli emigranti inviano nei loro paesi d’origine).

La bilancia commerciale più la rendicontazione in entrata e in uscita degli interessi da capitale e i redditi da lavoro formano il saldo delle partite correnti (current account per gli esterofili) che è una delle due parti principali della bilancia dei pagamenti con l’estero di un paese, da cui dipende quasi interamente il tasso di cambio della moneta nazionale quando inserita in un sistema di cambi flessibili. L’altra parte si chiama conto finanziario (financial account), che registra le modalità o i corrispettivi con cui vengono finanziati i flussi di merci, servizi e capitali scambiati con l’estero: moneta contante, investimenti diretti e di portafoglio, acquisto di titoli, prestiti o debiti bancari, attività in valuta estera della banca centrale.

Per completezza diciamo pure che in mezzo a questi due prospetti, c’è un’altra partita, il conto capitale (capital account), in genere trascurabile dal punto vista contabile ma non da quello strategico e geopolitico, che registra i trasferimenti unilaterali in conto capitale non compresi nei due schemi precedenti e privi di un immediato collegamento con l’attività produttiva del paese: donazioni, successioni, compravendite di terreni e risorse del sottosuolo, risarcimenti e finanziamenti a fondo perduto, brevetti, concessioni di licenze. Per chi ha una certa dimestichezza con la contabilità aziendale, possiamo dire che considerando un intero sistema paese (somma del settore pubblico e del settore privato) alla stregua di un’azienda, il saldo delle partite correnti corrisponde al conto economico da cui si forma l’utile o la perdita di esercizio (vendite, costi delle materie prime e dei semilavorati, scorte di magazzino, stipendi, ammortamenti, plusvalenze e minusvalenze finanziarie, imposte), mentre il conto finanziario e il conto capitale rappresentano insieme la parte di bilancio chiamata stato patrimoniale in cui vengono conteggiati tutti gli impieghi e le fonti con cui abbiamo finanziato la nostra attività (depositi monetari, prestiti, debiti, investimenti mobiliari e immobiliari, licenze, brevetti, avviamento, capitale proprio versato dagli azionisti, riserve). Alla fine, siccome anche nella stesura della bilancia dei pagamenti viene utilizzato il metodo della partita doppia, il saldo aggregato del conto corrente, capitale e finanziario deve essere uguale a zero e l’unica variabile esterna che riesce a riequilibrare le due principali partite, equivalente all’utile o alla perdita di esercizio, è l’accumulo o l’utilizzo di riserve di valuta estera con cui la banca centrale riesce a compensare eventuali sbilanciamenti con il resto del mondo.

In pratica se in un certo periodo di tempo, dopo che sono avvenuti tutti i trasferimenti commerciali e finanziari fra il paese e il resto del mondo, i capitali che affluiscono nel paese sono superiori a quelli che defluiscono, la banca centrale accumulerà per forza di cose una certa quantità di riserve di valuta estera (con un conseguente aumento della domanda e un apprezzamento della moneta nazionale). Viceversa, se escono più capitali di quanti ne entrano, la banca centrale sarà costretta a bruciare parte delle sue riserve di valuta straniera con tutte le conseguenze che ciò comporta in termini di una maggiore offerta e deprezzamento della valuta nazionale. Con un’unica differenza sostanziale: se questo afflusso di capitali dall’estero serve per comprare beni o servizi nazionali noi avremo un accreditamento con l’estero (dato che possiamo successivamente utilizzare questi capitali per comprare prodotti di importazione, titoli esteri, azioni o intere aziende straniere), se invece i capitali stranieri vengono utilizzati dai non residenti per effettuare prestiti, acquistare titoli, azioni o intere aziende nazionali, avremo ovviamente un indebitamento con l’estero perché in un prossimo futuro dovremo corrispondere agli investitori stranieri il rimborso del capitale, gli interessi sui titoli, i dividendi sugli investimenti diretti o di portafoglio nelle nostre aziende nazionali. Ecco per quale motivo bisogna sempre distinguere in che modo affluiscono i capitali in un determinato paese, perché se il primo metodo basato principalmente sull’attività produttiva pone il paese in una posizione di vantaggio rispetto all’estero, il secondo invece alla lunga potrebbe rendere insostenibile il tasso di indebitamento e il debito estero accumulato dal nostro paese, che come sappiamo è la prima causa di fallimento di un intero sistema economico nazionale (formato, ripetiamo, dal settore pubblico e dal settore privato, e non dal solo settore pubblico come vogliono farci credere i tecnocrati europeisti e i menestrelli assoldati dal regime che puntano continuamente il dito contro il male assoluto del debito pubblico, dimenticando del tutto le maggiori afflizioni provocate da un eccesso di debito privato).

Periodicamente il saldo delle partite correnti ci informa in che modo stanno affluendo o defluendo i capitali dall’estero: se è positivo, significa che le esportazioni sono maggiori delle importazioni e questi nuovi capitali in ingresso stanno creando ricchezza finanziaria netta nel paese e un maggiore accreditamento nei confronti del resto del mondo, se invece è negativo, le esportazioni sono inferiori alle importazioni e i capitali stanno fuggendo dal paese creando le premesse di un maggiore impoverimento netto (nel caso la banca centrale sia costretta a bruciare parte delle riserve di valuta estera) o indebitamento del paese (nel caso questi capitali in fuga vengano poi utilizzati dagli investitori stranieri per effettuare prestiti ai residenti, acquistare titoli, comprare azioni o acquisire il controllo di maggioranza di intere aziende nazionali). Quindi le informazioni fornite dal saldo delle partite correnti sono fondamentali per conoscere lo stato di salute di un paese e non appena vi imbattete in uno di quegli strani personaggi che circolano a piede libero in Italia rivolto verso la Mecca in attesa dell’arrivo messianico dei capitali dall’estero, sappiate che avete di fronte o un ignorante (nel senso che ignora il funzionamento della bilancia dei pagamenti) o un farabutto (che conosce benissimo come funziona la bilancia dei pagamenti e consapevolmente vuole svendere o mettere in condizioni di disagio internazionale il nostro paese per un proprio tornaconto personale).

Per carità, una certa dose di investimenti esteri è fisiologica e positiva per il paese perché consente di mettere in moto attività e distribuire redditi altrimenti impossibili da finanziare con i soli capitali interni (soprattutto quando si tratta di nazioni arretrate, ricche di risorse umane e naturali non sfruttate, dotate di una moneta poco apprezzata all’estero: non è il caso dell’Italia dunque, che ha un tessuto produttivo abbastanza sviluppato e avviato, una discreta solidità finanziaria e patrimoniale, know-how, professionalità, competenze sufficienti per potere farcela da sola, almeno per il momento), ma far dipendere tutta l’economia di un paese dagli investimenti stranieri e dai cosiddetti “mercati” (vedi la tiritera meccanica e demagogica del fantoccio mercenario Monti e della sua cricca di briganti capeggiata da Bersani, Berlusconi, Casini, e dai sindacalisti da salotto televisivo e ansiosi di entrare in parlamento alla Camusso, Bonanni, Angeletti, Landini) significa mettere un cappio al collo al paese e stringerlo di più ogni anno che passa, fino al definitivo soffocamento per eccesso di debito estero (soprattutto nelle condizioni miserevoli in cui si trova adesso l’Italia, costretta ad operare con un moneta straniera come l’euro, alla stregua dell’Ecuador o dei paesi del Terzo Mondo).

Come accade con tutte le grandezze e le variabili più importanti studiate in macroeconomia (PIL, inflazione, disoccupazione, debito pubblico e privato, contabilità nazionale) ogni eccesso o difetto in uno o nell’altro verso porta sempre a uno squilibrio e ogni squilibrio deve essere poi riparato con operazioni straordinarie e non convenzionali, prima che si trasformi da temporaneo a permanente. E la bilancia dei pagamenti, l’indebitamento estero, il debito o credito estero cumulato che è la somma algebrica dei vari deficit o surplus di partite correnti che si succedono anno per anno (anche chiamato “Posizione degli Investimenti Internazionali Netti”, in inglese NIIP, “Net International Investment Position”) non fanno sicuramente eccezione a questa regola di buon governo dell’economia (ma anche norma di condotta della vita in generale, visto che comunemente si dice che “il troppo stroppia”).

Ma dopo avere fatto questa doverosa premessa sull’importanza cruciale in economia della bilancia dei pagamenti, veniamo al punto della nostra discussione: mentre in Italia imperversano la crisi, il calo dei consumi, il crollo della fiducia, la disoccupazione, è accaduto un miracolo che dimostra una volta di più come il nostro paese non sia ancora a livello di Terzo Mondo, malgrado tutti i tentativi esogeni ed endogeni di farlo diventare tale che si sono succeduti da trenta anni a questa parte. E con una gestione più sostenibile e razionale dei processi economici e finanziari, basata innanzitutto sul rifiuto dell’euro e sul recupero della sovranità monetaria nazionale, l’Italia non solo potrebbe affrontare questa crisi in modo molto più efficace e indolore, ma risolverla in molto meno tempo rispetto a quello previsto dai catastrofisti a comando e a libro paga delle banche (che ripetono anatemi apocalittici, del tipo “con il ritorno alla lira l’Italia verrebbe tagliata fuori dai commerci internazionali per circa 10, 20, 50 anni, per tutta l’eternità!”, senza mai portare una sola prova o uno straccio di ragionamento scientifico sul quale basare queste previsioni insensate).

Nel mese di giugno 2012, ISTAT ha infatti certificato un saldo positivo della bilancia commerciale italiana con l’estero, confermando un surplus di +2,517 miliardi di euro (di cui €997 milioni provenienti dai paesi intra-eurozona e €1,520 miliardi dal resto del mondo) rispetto al deficit di -1,704 miliardi registrato nello stesso mese del 2011. Un balzo spaventoso, impressionante, un vero miracolo (soprattutto se parametrato con le condizioni proibitive in cui si trovano a lavorare oggi le aziende italiane: crisi, tasse, burocrazia, costo del lavoro) che però il governo Monti si è guardato bene dal diffondere come successo propagandistico perché sa bene che non c’entra nulla con le sue riforme depressive ed è in un certo senso contrario a quello che è il suo vero obiettivo: rendere l’Italia un paese di consumatori e salariati e non di produttori, maggiormente dipendente dalle importazioni dall’estero, in modo da vincolare l’intero paese a rimanere ingabbiato più a lungo possibile nel sistema fascista di tortura finanziaria e espropriazione massiccia di ricchezza della moneta unica.

Analizzando il modo in cui si è formato questo surplus della bilancia commerciale, possiamo sicuramente confermare che una parte del successo può essere imputato alla crisi economica e al calo dei consumi, visto che le importazioni sono diminuite di un bel -7,1% in un anno, ma l’altra parte, le esportazioni che sono cresciute del +5,5%, sono senz’altro frutto della capacità delle imprese italiane, soprattutto nel settore manifatturiero e dei beni strumentali, di penetrare sia nei mercati bloccati e congelati dell’eurozona, che in quelli più dinamici dei paesi extra-eurozona ed emergenti. Ma cosa è accaduto di così eclatante e straordinario da spingere le aziende più tartassate e vessate del mondo a rialzare la testa? Ragioniamo. A livello mondiale, il quadro economico generale è rimasto pressoché invariato rispetto all’anno scorso: i paesi emergenti dei BRICS (Brasile, Russia, India, Cina, Sudafrica) a parte qualche lieve flessione crescono più o meno agli stessi ritmi, Stati Uniti e Giappone sono invece praticamente fermi sulla soglia di una nuova recessione. In Europa Italia, Grecia, Spagna sono in recessione tecnica, la Francia è in stagnazione e la Germania cresce ad un regime molto più basso dell’anno scorso. Quindi? Chi o cosa ha potuto trainare la ripresa delle esportazioni italiane? La risposta è molto semplice ed è ciò che i tecnocrati europeisti non avrebbero mai voluto sentire ronzare intorno alle loro orecchie, perché contraria a tutto ciò che loro avevano pianificato e previsto con l’introduzione di una moneta unica in Europa: la svalutazione dell’euro.

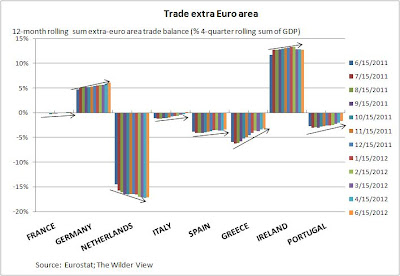

Se guardiamo infatti non al mese singolo di giugno, ma all’andamento del saldo della bilancia commerciale che si è registrato durante tutto l’anno, a partire dal mese di giugno 2011, scopriremo che il dato straordinario di giugno 2012 non è il frutto di un successo estemporaneo e passeggero ma l’effetto di una precisa tendenza che si è manifestata costantemente mese dopo mese. Se ci rifacciamo al primo grafico (vedi sotto) con i dati rielaborati questa volta da EUROSTAT, ci accorgiamo che il deficit della bilancia commerciale italiana con i paesi intra-eurozona si è ridotto mese dopo mese con una certa pendenza, la qual cosa non è evidentemente ascrivibile alla svalutazione dell’euro, dato che questi paesi utilizzano la stessa moneta. Una tendenza positiva che è molto più accentuata nei paesi della periferia e quindi è più marcatamente collegata ad un calo delle importazioni dovuto alla crisi piuttosto che ad un aumento delle esportazioni che comunque c’è stato.

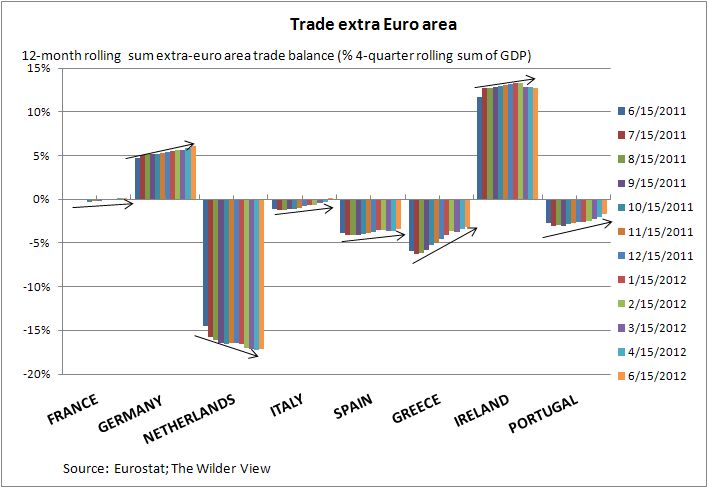

Ma se esaminiamo adesso il secondo grafico (vedi sotto) con l’andamento dei saldi netti della bilancia commerciale con i paesi extra-eurozona, vediamo che ad eccezione dell’Olanda, il miglioramento nella bilancia commerciale con l'estero è condiviso da tutti i maggiori paesi dell’area euro, sia del centro (Francia, Germania) che della periferia (Italia, Spagna, Grecia, Portogallo, Irlanda), con una pendenza molto più ripida in questi ultimi rispetto ai primi, a conferma del fatto che le dinamiche del tasso di cambio flessibile sono più decisive e determinanti nei paesi meno organizzati in senso mercantilista sul modello della Germania, che con la sua politica di deflazione dei prezzi e dei salari e il contenimento della domandainterna ha sicuramente meno bisogno della svalutazione per accumulare surplus commerciali positivi e mantenere un’adeguata stabilità sociale entro i confini.

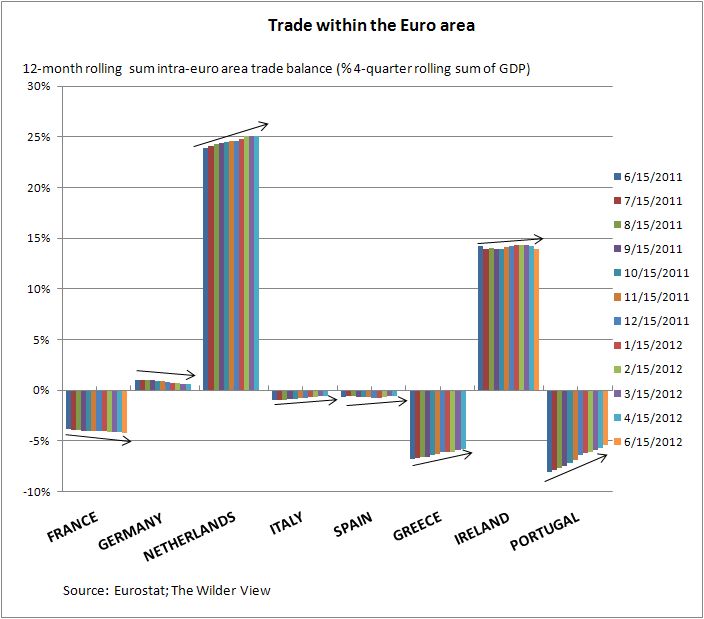

Nella tabella riassuntiva riportata sotto si vede chiaramente che in tutti i paesi PIIGS della periferia, ad eccezione del Portogallo, ma in misura minore anche in Germania e Francia, le variazioni marginali nella bilancia commerciale registrate durante l’anno sono maggiori negli scambi extra-eurozona che intra-eurozona, a riprova ancora del fatto che i benefici della svalutazione sia in uscita che in entrata (maggiori esportazioni e minori importazioni) con il resto del mondo hanno favorito un più rapido recupero di competitività. Nel caso dell’Italia, il nostro paese è riuscito a recuperare in un anno ben 1,4 punti percentuali di PIL negli scambi commerciali extra-eurozona, contro lo 0,4% recuperato all’interno dell’eurozona.

Questi dati confermano ancora una volta, qualora fosse necessario, che mentre i paesi PIIGS hanno urgente bisogno di una moneta debole e più svalutata per far ripartire la ripresa degli scambi commerciali con l’estero, la Germania, sebbene sia stata favorita anche lei dalla svalutazione dell'euro, in ottica puramente mercantilista continua invece a preferire una moneta forte e ancora più rivalutata per mantenere alto il valore dei capitali accumulati in passato e assicurare un tenore di vita dignitoso ai lavoratori che hanno già dovuto affrontare parecchi sacrifici e rinunce in termini salariali. Ecco spiegato il principale motivo per cui Berlino, e in particolare la banca centrale tedesca Bundesbank, mettono continuamente pressione alla BCE affinché si astenga dalla tentazione di attuare nuove politiche monetarie espansive, del tipo LTRO (Long Term Refinancing Operation) di rifinanziamento a lungo termine delle banche o SMP (Securities Markets Programme) di acquisto di titoli di stato sul mercato secondario. E insieme a molte altre, questa è una delle ragioni per cui una moneta unica introdotta in contesti economici, politici, sociali del tutto differenti non può funzionare, dovendo conciliare esigenze spesso completamente opposte da parte dei paesi aderenti all’unione monetaria.

Continuando però sulla linea dell’intransigenza, i tedeschi non solo dimostrano di avere imparato poco dal passato e di ignorare i sensazionali vantaggi prodotti dalla cooperazione (“teoria dei giochi”), ma anche di non avere ancora capito praticamente nulla sul funzionamento del sistema monetario moderno: il valore di cambio o il potere di acquisto di una valuta non dipende soltanto dalla “quantità di moneta” emessa dalla banca centrale (la teoria quantitativa della moneta di Fisher e Friedman, elevata a legge di natura soltanto in Europa, è ormai considerata una baggianata da tutti i maggiori esperti mondiali di politica monetaria), ma da “come” le banche private depositarie o gli stati nazionali mettono in circolo questi nuovi soldi, dagli scambi commerciali e finanziari con l’estero e dal grado di fiducia che gli investitori internazionali hanno sulle possibilità di ripresa e crescita economica di una certa area valutaria. Credere fra l'altro che esista un'elevata correlazione diretta fra svalutazione della moneta e perdita del potere di acquisto (o aumento dell'inflazione) porta immancabilmente ad una serie di errori e incomprensioni della realtà economica, da cui è difficile districarsi.

Se osserviamo il grafico riportato sotto sull’andamento del valore di cambio euro/dollari durante l’ultimo anno, notiamo che la caduta libera dell’euro dal valore di picco di 1,45 dollari di agosto scorso a 1,24 dollari attuali (svalutazione del 14,5%), è iniziato ben prima della discesa in campo della BCE con le sue operazioni monetarie non convenzionali (datate settembre, dicembre e febbraio e anzi, come si può vedere dal grafico, in prossimità delle nuove massicce immissioni monetarie, l'euro rivalutava perchè aumentava la fiducia degli investitori internazionali) ed è dovuta principalmente all’incapacità e incompetenza dei tecnocrati europei di affrontare tempestivamente la crisi e trovare una soluzione condivisa, che a sua volta ha spinto i maggiori operatori finanziari internazionali a smobilitare in fretta tutte le attività denominate in euro, comprese le riserve in valuta, in vista della recessione puntualmente arrivata e del tracollo definitivo dell’unione monetaria. E in mezzo a queste tremende oscillazioni del tasso di cambio ed enormi iniezioni di massa monetaria nel sistema, l'inflazione media in Europa è rimasta ancorata al suo granitico valore del 2%, con basse variazioni sia verso l'alto che verso il basso, a dimostrazione del fatto che la visione neoliberista tedesca dell'economia, da cui dipendono le scelte della BCE e le sorti degli altri paesi europei, è completamente fuorviante.

Non tutto il male (se la temuta svalutazione può essere considerata un male, visto che è un semplice dato tecnico che misura gli squilibri commerciali e finanziari in corso) viene però per nuocere perché sconfessando i detrattori dei cambi flessibili e gli esegeti della moneta forte, questa volta la svalutazione dell’euro ha chiaramente dimostrato che in certe particolari condizioni di stallo dell’economia può agire da volano di sviluppo e da motore di avviamento di tutte le attività produttive. Se consideriamo infatti la bilancia commerciale complessiva dell’area euro nei confronti del resto del mondo abbiamo nel solo mese di giugno un surplus di +3,7 miliardi di euro che annualizzato a tutto il 2012 diventa un avanzo di ben +66,9 miliardi: un notevole balzo in avanti se confrontato con il deficit commerciale di -7,4 miliardi registrato nel 2011, che può essere soltanto ricondotto agli effetti positivi della svalutazione. Un successo che spiazza soprattutto gli Stati Uniti, che spingono per una fine rapida della recessione europea e un ritorno della fiducia nel vecchio continente non tanto per un improvviso afflato di solidarietà (gli americani, ma ci credete voi?), ma perché il ritorno ad un euro più forte potrebbe arrecare considerevoli vantaggi alla fragile ripresa americana, che verrebbe trainata dalle esportazioni in Europa e da un dollaro nuovamente più svalutato.

E’ sempre utile ricordare che la svalutazione di una moneta nei confronti di una o più monete concorrenti corrisponde anche ad una rivalutazione di queste ultime rispetto alla prima: quindi il paese che aumenta le sue esportazioni appoggiandole su una moneta più svalutata, assisterà anche per diretta conseguenza ad una riduzione delle importazioni dai paesi che stanno intanto rivalutando e ad un maggior ricorso alle produzioni locali. Ovviamente il paese in questione dovrebbe essere in grado di sostituire rapidamente i beni di importazione con beni locali equivalenti, altrimenti la sua dipendenza dall’estero avverrà a costi sempre maggiori e insostenibili. Un caso quest’ultimo che può essere applicato ad un paese come la Grecia, ma non all’Italia, che a parte gli elevati costi per l’energia (petrolio e gas soprattutto) che pesano per circa il 17% sul valore complessivo delle merci importate, può contare su un’industria manifatturiera capace ancora (e nonostante tutti i legacci monetari e amministrativi con cui vengono quotidianamente strangolate) di competere alla pari in termini qualitativi e produttivi con le maggiori potenze industriali mondiali. Facciamo subito un esempio per capirci.

Se l’Italia dovesse uscire domani stesso dall’euro e ritornare alla lira, sappiamo ormai con un certo grado di approssimazione che la nuova moneta nazionale dovrebbe subire una svalutazione di circa il 20% rispetto alla moneta principale di riferimento (il marco tedesco) della precedente area valutaria di appartenenza. Ovviamente ciò significa che la lira si svaluterebbe nei confronti del marco ma potrebbe ragionevolmente rivalutarsi rispetto alle monete di altri paesi con cui manteniamo un saldo positivo negli scambi commerciali e finanziari. Tuttavia assumendo per eccesso una svalutazione media complessiva del 20%, avremo che i prezzi dei prodotti di importazione verrebbero automaticamente maggiorati della stessa quantità, perdendo convenienza rispetto a quelli locali. Ora di tutte le necessità impellenti di una comunità nei periodi immediatamente successivi ad un cambiamento così radicale di struttura economica, l’acqua corrente penso che sia uno di quei bisogni dai quali nessuno possa prescindere: se andiamo a scorrere l’elenco dei maggiori produttori di pompe idrauliche operanti nel mercato europeo scopriremo con nostra sorpresa che si tratta principalmente di aziende tedesche, francesi e “italiane”. Quindi per quanto riguarda l’acqua corrente siamo coperti e con la nostra bella liretta svalutata tanto invisa ai tromboni del regime potremmo comprarci le nostre belle pompe idrauliche “italiane”, in caso di guasto o svecchiamento per usura.

Se ripetiamo l'esperimento con altri beni di consumo, strumentali o intermedi essenziali ritroveremo insospettabilmente che le aziende italiane sono ancora tutte lì, presenti, eroiche a battagliare con cinesi, tedeschi, americani, francesi, giapponesi, coreani, nonostante questi lunghi trenta anni di cattiva politica e indegna guerra al massacro dell’economia nazionale. Se infine riprendiamo la solita solfa sull’arretratezza tecnologica italiana, la mancanza di industrie produttrici di computer, i-phone, i-pad, pensate davvero che con una corretta politica di incentivi e protezioni (come fanno tutti nel mondo) non potrebbe nascere in Italia una nuova filiera della tecnologia? Ma se le migliori schede elettroniche del mondo le costruiscono gli ingegneri italiani alla STMicroelectronics di Catania? Credete davvero che non sia possibile convincere un centinaio di questi ingegneri insieme ad altri cervelli in fuga in giro per il mondo a ritornare in patria per partecipare ad una nuova avventura tutta “italiana”?

Quello che in verità manca all’Italia non è la forza lavoro, le competenze, le professionalità (ripetiamo, sempre per adesso, ma più avanti si va in questa lenta agonia e maggiori sono le possibilità che la meschina classe dirigente attuale riesca a piegare le ultime resistenze ancora vive del paese), ma una vera classe dirigente, fatta di politici e imprenditori capaci di valorizzare queste risorse e di seguire un progetto dall’inizio alla fine, senza ripiegare su facili scorciatoie, intrallazzi, salvacondotti personali. E’ chiaro che con la svalutazione della nuova lira, gli investitori esteri avrebbero maggiori vantaggi a comprare a buon mercato le aziende italiane più attraenti, ma in questo caso dovrebbe essere la politica con giuste norme e sanzioni amministrative ad impedire le acquisizioni sregolate. Dovrebbe essere ancora la politica a favorire con sussidi e barriere all’ingresso delle merci concorrenti la nascita di aziende nei settori dove siamo carenti, perché il protezionismo non è affatto in contraddizione con il liberismo, dato che i due approcci possono benissimo convivere all’interno della stessa nazione: si può essere protezionisti con le aziende o i settori in fase di start-up e liberisti con le imprese già avviate e capaci di confrontarsi alla pari con i mercati internazionali. E’ sempre l’eccesso di protezionismo o di liberismo a creare squilibri irreparabili, non la giusta misura fra due strategie solo apparentemente opposte.

I liberisti o sedicenti tali che inquinano il dibattito pubblico italiano (vedi gli smidollati neoliberisti alla Oscar Giannino che vedono nello Stato il nemico degli affari, trascurando il fatto che esistono vari tipi di Stato e in quello ideale che andiamo tratteggiando qui, le istituzioni pubbliche sono il sostegno, il supporto, la soluzione alle richieste dell’economia e non il problema) dovrebbero rifarsi alle origini e alle tradizioni del liberismo europeo, andandosi a rileggere attentamente Adam Smith, per scoprire che la “Ricchezza delle Nazioni” di cui parlava l’autore non erano i soldi o l’oro, ma il lavoro, l’organizzazione, le competenze. Ci vogliono anni per formare un operaio qualificato, un ingegnere o mettere su un’azienda, mentre come tutti sanno ma fanno finta di non sapere bastano pochi secondi per creare o distruggere dal nulla enormi quantità di denaro digitale, che senza un corrispondente sottostante nell’economia reale sono solo impulsi elettronici privi di valore, ma capaci in un attimo di fare la fortuna di speculatori, banchieri, imprenditori neoliberisti smidollati che hanno preferito vivere di rendita con la finanza piuttosto che rischiare di gettarsi in un progetto che li obbligherebbe a lavorare per davvero. La vera risorsa scarsa non sono quindi i soldi, come vanno blaterando questi neoliberisti smidollati sulla scia della follia teutonica, ma gli uomini, le conoscenze, le idee, le innovazioni, la ricerca, la capacità di investire in un progetto e di utilizzare in modo sano e sostenibile le risorse naturali. Ed è di questa specifica “ricchezza” che continuando a percorre il vicolo cieco della perenne anemia finanziaria fomentata dal falso mito della moneta forte rischia di essere presto o tardi priva l’Italia.

L’euro è stato l’alibi con cui è diventato più conveniente per questa sottospecie di decerebrati, gli imprenditori mercenari collusi con la politica corrotta che ha trascinato l’Italia nella gabbia depressiva e deflattiva dell’eurozona (i vari De Benedetti, Colaninno, Chicco Testa, Marchionne, Tronchetti Provera), ad abbandonare quasi del tutto la strada dell’innovazione e dello sviluppo e a mettersi al traino dell’allucinogeno miraggio europeista, basato sulle grandi corporazioni, la finanziarizzazione spinta delle attività, l’apertura convinta senza protezioni ai mercati internazionali, la riduzione dei salari e delle tutele sindacali, la bassa inflazione come unica arma di difesa nel tempo del valore dei grandi capitali accumulati dai cartelli monopolisti europei. Ma cosa si voleva sperare mettendosi in libera concorrenza con un lavoratore schiavizzato cinese? Che il salario dell’operaio italiano o tedesco sarebbe cresciuto? Che saremmo riusciti a piegare i mercati cinesi? Servono ancora grafici per spiegare che gli straordinari surplus commerciali tedeschi si sono creati grazie ad una guerra fratricida interna all’eurozona e non un centesimo è stato fatto a spese della Cina? Ma soprattutto, quale legge divina impone alle democrazie evolute europee di accettare la globalizzazione sfrenata e selvaggia come unica e definitiva forma di organizzazione degli scambi commerciali internazionali?

Questo tipo di globalizzazione, che avvantaggia in maniera spropositata chi non rispetta le regole, chi inquina, chi sfrutta i lavoratori, si può e si deve rimandare con forza al mittente (FMI, WTO, Banca Mondiale, BIS), come già hanno fatto parecchi stati del Sudamerica (Argentina, Ecuador, Venezuela, Bolivia). La conseguenza più ovvia della passiva assuefazione è stato invece il prevedibile, lento ma inarrestabile massacro della piccola e media impresa italiana, che a seconda dei casi è stata inglobata nei grandi gruppi industriali oppure, quando i costi di incorporazione o di gestione risultavano troppi elevati, lasciata da sola in balia dei “mercati” in attesa che venisse travolta e costretta al fallimento. Oggi come ieri, la piccola e media impresa italiana risulta un ostacolo per il progetto europeista di globalizzazione sponsorizzato dai banchieri e dalle multinazionali (che spesso sono un unico soggetto, suddiviso in un ginepraio di diramazioni, holdings, controllate, joint venture, società off-shore, scatole cinesi), iniziato da Kohl, Mitterand, Prodi e che Merkel, Monti, Hollande sperano di portare a termine: una struttura totalitaria compatta, che abbia il suo cuore finanziario nella BCE, nella Bundesbank, nelle banche tedesche e francesi, la muscolatura produttiva nelle grandi corporazioni transfrontaliere che non hanno più identità o appartenenza, fino ad arrivare alle sacche intestinali di manovalanza a buon mercato della periferia, passando per il centro nevralgico degli affari con sede a Bruxelles. Niente più propaggini, apparati pubblici ridondanti, enti locali battaglieri, imprese a gestione familiare, cani sciolti. Nessuno spazio per la democrazia. La contrattazione. I diritti umani.

Se è bastato un solo anno di crisi accompagnata da svalutazione dall’euro per far rialzare la testa a quel che è rimasto della piccola e media impresa italiana capace di esportare all’estero, significa che Mario Monti deve ancora lavorare parecchio prima di distruggerla definitivamente. E significa soprattutto che la strada intrapresa trenta anni fa dall’Italia di aggancio alla moneta forte e subalternità al vincolo esterno non era quella più adatta ad esaltare le caratteristiche produttive del nostro territorio. Gli italiani hanno bisogno di una moneta debole, più agile, flessibile, abbondante per riuscire a penetrare nei mercati internazionali, valorizzare le enormi risorse, investire nella creatività e nell’innovazione, tenere in piedi il suo costoso ma ineludibile stato sociale, contrastare le calamità naturali e il degrado ambientale, diventare un’avanguardia nel campo delle energie rinnovabili, che per ovvie ragioni geografiche e climatiche dovrebbero rappresentare un settore di traino dell’intera economia nazionale, non un settore di nicchia o un terreno di conquista per spregiudicati arrivisti, speculatori o dilettanti allo sbaraglio (si veda a proposito il piano energetico nazionale proposto dall’idiota banchiere prestato alla politica Corrado Passera che va in tutt’altra direzione, privilegiando le trivellazioni in cerca di petrolio e penalizzando per l’ennesima volta gli incentivi alle energie rinnovabili: cosa dire? Servono altre parole per avere una definizione più chiara di idiozia?).

Tutti questi progetti ed iniziative per diventare operativi hanno bisogno di una stretta interazione fra finanza pubblica e privata, senza troppi vincoli di politica monetaria di stampo teutonico, perché non si può pretendere di rimettere in moto un paese sperando solo nella fiducia dei “mercati” privati o nell’arrivo dei capitali esteri, per il semplice fatto che non è interesse dei “mercati” finanziare attività che vadano al di là del breve o brevissimo termine e non è interesse nostro chiedere gli investimenti esteri (quindi indebitarci) per progetti che possiamo tranquillamente condurre in porto da soli. Per ripartire e recuperare la competitività perduta in questi ultimi dieci anni di strazio, l’Italia ha bisogno di una sua moneta e di ampia libertà di manovra nelle scelte di politica economica. Ha bisogno della lira. Punto. L’Europa tutta ha urgente necessità di ritornare ad una più corretta ed equilibrata gestione degli scambi commerciali riprendendo ad una ad una tutte le monete nazionali accantonate con troppa fretta e rivitalizzando quei normali rapporti di vicinanza che per lungo tempo sono rimasti ingessati e a senso unico (dalla Germania alla periferia, solo andata senza ritorno) a causa del vincolo innaturale del cambio fisso prima e della moneta unica poi.

Questa opera di pulizia e redenzione non sarebbe come prospettano molti un anacronistico ritorno al passato, una chiusura nel becero nazionalismo, ma una semplice constatazione di un fatto puramente razionale, tecnico o se volete sociale che porta a bocciare un progetto sbagliato, dozzinale, perché poggiato su ipotesi sbagliate, grossolane, umanamente agghiaccianti. Una sceltapoliticaavventata, che trascurando gli allarmi dell’economia, ha finito poi per vivere soltanto sulla manipolazione dei dati economici, fino alla definitiva ribellione di questi ultimi. Sono infatti i dati economici a gridare vendetta, più che la disperazione della gente o le tensioni, queste sì nazionalistiche, che puntualmente si stanno accendendo fra i popoli europei che per 50 anni, dopo la fine della seconda guerra mondiale, erano riusciti bene o male a vivere in pace e in armonia. Non sarà solo un caso che dopo l’ingresso nell’euro nel 2002, l’Italia non ha più registrato un surplus delle partite correnti con l’estero (vedi grafico sotto). Questo è un dato, su cui un giorno qualcuno dei responsabili politici dello scempio (la pseudo-sinistra italiana, il PD in particolare, e in misura minore il PDL e l’UDC) dovrebbe rendere conto e ragione ai cittadini italiani, in pubblica piazza (o meglio ancora in un’aula di tribunale).

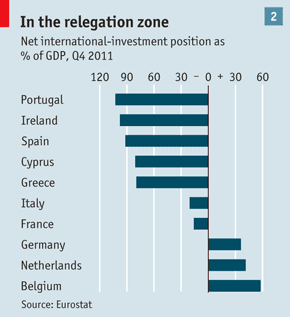

Un’ultima considerazione prima di concludere. Finora abbiamo parlato solo di bilancia commerciale, esportazioni di beni e servizi, ma abbiamo trascurato il conto finanziario, ovvero il bilancio delle attività e passività finanziarie da cui dipendono poi gli interessi che paghiamo sul debito estero e i profitti che dobbiamo corrispondere agli investitori stranieri. Una moneta nazionale e una politica monetaria autonoma consentirebbero non solo di procedere ad un’indispensabile detassazione sia dei cittadini che delle imprese (ormai sappiamo che in un quadro di piena sovranità monetaria le tasse non servono per ripagare né le spese né i debiti pubblici) in vista di un ulteriore recupero di competitività, ma ad orientare perfettamente il regime dei tassi di interesse. Mantenendo un livello di tassi di interesse bassi per tutto il tempo necessario, potremmo rimborsare o rinnovare nel giro di pochi anni l’intero debito estero cumulato (che a dispetto di tutto e a differenza degli altri paesi della periferia europea è ancora gestibile, intorno al 30% del PIL, vedi grafico sotto), anche in presenza di una forte svalutazione della nuova lira (bisognerebbe vedere poi caso per caso, a secondo delle tipologie contrattuali adottate, quale parte di debito estero potrebbe essere denominato in nuove lire e quale invece dovrebbe essere denominato in una valuta internazionale). Questa conclusione deriva dallo stesso surplus della bilancia commerciale, che sospinto dalla svalutazione della lira escluderebbe, almeno inizialmente, la necessità di tenere alti i tassi di interesse per attirare capitali esteri necessari a riequilibrare eccessivi disavanzi nelle partite correnti. Si innescherebbe in pratica un circolo virtuoso capace di annullare con i surplus commerciali gli effetti nefasti di crescita degli interessi dovuti all’adozione dell’euro, che sono la causa maggiore del nostro attuale deficit nelle partite correnti.

Poi sapendo tutti questi “fatti” e conoscendo questi “dati”, ognuno è libero di farsi rimbambire con i canti corali sulla tragedia greca o le violente picchiate dei falchi tedeschi, rimanendo immobile in attesa del gran finale. Ma la realtà dei “fatti” non cambia. L’euro è una moneta sbagliata, destinata a scomparire e prima o dopo, volenti o nolenti, noi dovremo tornare alla lira. Se lo faremo prima, i costi umani e sociali saranno minori, perché gli indici economici confermano che oggi siamo ancora in tempo per uscire dall’euro senza troppi traumi. Se lo faremo dopo invece, quando il nostro tessuto produttivo interno sarà stato dilaniato e impoverito, le condizioni saranno molto più sfavorevoli e servirà più tempo per ripristinare una situazione di normalità e di equilibrio. Questo dice l’economia, tutto il resto, le previsioni di Monti, le minacce di Draghi, le carriole di Bersani, le preghiere rivolte alla Mecca dei sindacalisti sono solo una farsa, una pantomima che serve a coprire un’altra pagliacciata, molto più vile e insidiosa, andata in scena più di trent’anni fa. Chi si diverte con poco si accomodi pure, ma poi non si stupisca se un giorno si ritroverà con un cappio al collo e sull’orlo di un baratro perché “ce lo chiede l’Europa!”.

Pubblicato da PIERO VALERIO a 17:42

Questa considerazione iniziale prende spunto principalmente dall’andamento di una variabile economica che è fondamentale per il benessere e la sostenibilità a medio e lungo termine di un sistema paese: la bilancia commerciale. Che cos’è la bilancia commerciale? La bilancia commerciale è un elemento della contabilità nazionale che misura e registra il flusso di importazioni ed esportazioni di beni e servizi di un certo paese da e verso l’estero. Quando il saldo della bilancia commerciale è positivo significa che il paese sta esportando beni e servizi più di quanto ne importa e che nel paese stanno entrando più capitali di quanti ne escono (con i quali poi si possono pagare successive importazioni, rimborsare i debiti contratti in passato con l’estero, acquistare titoli o fornire prestiti ai residenti stranieri). La bilancia commerciale però è solo una parte del flusso finanziario totale che attraversa in entrata e in uscita il paese, perché bisogna mettere in conto anche le rendite da capitale (gli interessi sugli investimenti finanziari incrociati fra il paese in questione e il resto del mondo) e i redditi da lavoro (i profitti delle partecipazioni in società per azioni nazionali o delle aziende straniere portati all’estero e le rimesse che gli emigranti inviano nei loro paesi d’origine).

La bilancia commerciale più la rendicontazione in entrata e in uscita degli interessi da capitale e i redditi da lavoro formano il saldo delle partite correnti (current account per gli esterofili) che è una delle due parti principali della bilancia dei pagamenti con l’estero di un paese, da cui dipende quasi interamente il tasso di cambio della moneta nazionale quando inserita in un sistema di cambi flessibili. L’altra parte si chiama conto finanziario (financial account), che registra le modalità o i corrispettivi con cui vengono finanziati i flussi di merci, servizi e capitali scambiati con l’estero: moneta contante, investimenti diretti e di portafoglio, acquisto di titoli, prestiti o debiti bancari, attività in valuta estera della banca centrale.

Per completezza diciamo pure che in mezzo a questi due prospetti, c’è un’altra partita, il conto capitale (capital account), in genere trascurabile dal punto vista contabile ma non da quello strategico e geopolitico, che registra i trasferimenti unilaterali in conto capitale non compresi nei due schemi precedenti e privi di un immediato collegamento con l’attività produttiva del paese: donazioni, successioni, compravendite di terreni e risorse del sottosuolo, risarcimenti e finanziamenti a fondo perduto, brevetti, concessioni di licenze. Per chi ha una certa dimestichezza con la contabilità aziendale, possiamo dire che considerando un intero sistema paese (somma del settore pubblico e del settore privato) alla stregua di un’azienda, il saldo delle partite correnti corrisponde al conto economico da cui si forma l’utile o la perdita di esercizio (vendite, costi delle materie prime e dei semilavorati, scorte di magazzino, stipendi, ammortamenti, plusvalenze e minusvalenze finanziarie, imposte), mentre il conto finanziario e il conto capitale rappresentano insieme la parte di bilancio chiamata stato patrimoniale in cui vengono conteggiati tutti gli impieghi e le fonti con cui abbiamo finanziato la nostra attività (depositi monetari, prestiti, debiti, investimenti mobiliari e immobiliari, licenze, brevetti, avviamento, capitale proprio versato dagli azionisti, riserve). Alla fine, siccome anche nella stesura della bilancia dei pagamenti viene utilizzato il metodo della partita doppia, il saldo aggregato del conto corrente, capitale e finanziario deve essere uguale a zero e l’unica variabile esterna che riesce a riequilibrare le due principali partite, equivalente all’utile o alla perdita di esercizio, è l’accumulo o l’utilizzo di riserve di valuta estera con cui la banca centrale riesce a compensare eventuali sbilanciamenti con il resto del mondo.

In pratica se in un certo periodo di tempo, dopo che sono avvenuti tutti i trasferimenti commerciali e finanziari fra il paese e il resto del mondo, i capitali che affluiscono nel paese sono superiori a quelli che defluiscono, la banca centrale accumulerà per forza di cose una certa quantità di riserve di valuta estera (con un conseguente aumento della domanda e un apprezzamento della moneta nazionale). Viceversa, se escono più capitali di quanti ne entrano, la banca centrale sarà costretta a bruciare parte delle sue riserve di valuta straniera con tutte le conseguenze che ciò comporta in termini di una maggiore offerta e deprezzamento della valuta nazionale. Con un’unica differenza sostanziale: se questo afflusso di capitali dall’estero serve per comprare beni o servizi nazionali noi avremo un accreditamento con l’estero (dato che possiamo successivamente utilizzare questi capitali per comprare prodotti di importazione, titoli esteri, azioni o intere aziende straniere), se invece i capitali stranieri vengono utilizzati dai non residenti per effettuare prestiti, acquistare titoli, azioni o intere aziende nazionali, avremo ovviamente un indebitamento con l’estero perché in un prossimo futuro dovremo corrispondere agli investitori stranieri il rimborso del capitale, gli interessi sui titoli, i dividendi sugli investimenti diretti o di portafoglio nelle nostre aziende nazionali. Ecco per quale motivo bisogna sempre distinguere in che modo affluiscono i capitali in un determinato paese, perché se il primo metodo basato principalmente sull’attività produttiva pone il paese in una posizione di vantaggio rispetto all’estero, il secondo invece alla lunga potrebbe rendere insostenibile il tasso di indebitamento e il debito estero accumulato dal nostro paese, che come sappiamo è la prima causa di fallimento di un intero sistema economico nazionale (formato, ripetiamo, dal settore pubblico e dal settore privato, e non dal solo settore pubblico come vogliono farci credere i tecnocrati europeisti e i menestrelli assoldati dal regime che puntano continuamente il dito contro il male assoluto del debito pubblico, dimenticando del tutto le maggiori afflizioni provocate da un eccesso di debito privato).

Periodicamente il saldo delle partite correnti ci informa in che modo stanno affluendo o defluendo i capitali dall’estero: se è positivo, significa che le esportazioni sono maggiori delle importazioni e questi nuovi capitali in ingresso stanno creando ricchezza finanziaria netta nel paese e un maggiore accreditamento nei confronti del resto del mondo, se invece è negativo, le esportazioni sono inferiori alle importazioni e i capitali stanno fuggendo dal paese creando le premesse di un maggiore impoverimento netto (nel caso la banca centrale sia costretta a bruciare parte delle riserve di valuta estera) o indebitamento del paese (nel caso questi capitali in fuga vengano poi utilizzati dagli investitori stranieri per effettuare prestiti ai residenti, acquistare titoli, comprare azioni o acquisire il controllo di maggioranza di intere aziende nazionali). Quindi le informazioni fornite dal saldo delle partite correnti sono fondamentali per conoscere lo stato di salute di un paese e non appena vi imbattete in uno di quegli strani personaggi che circolano a piede libero in Italia rivolto verso la Mecca in attesa dell’arrivo messianico dei capitali dall’estero, sappiate che avete di fronte o un ignorante (nel senso che ignora il funzionamento della bilancia dei pagamenti) o un farabutto (che conosce benissimo come funziona la bilancia dei pagamenti e consapevolmente vuole svendere o mettere in condizioni di disagio internazionale il nostro paese per un proprio tornaconto personale).

Per carità, una certa dose di investimenti esteri è fisiologica e positiva per il paese perché consente di mettere in moto attività e distribuire redditi altrimenti impossibili da finanziare con i soli capitali interni (soprattutto quando si tratta di nazioni arretrate, ricche di risorse umane e naturali non sfruttate, dotate di una moneta poco apprezzata all’estero: non è il caso dell’Italia dunque, che ha un tessuto produttivo abbastanza sviluppato e avviato, una discreta solidità finanziaria e patrimoniale, know-how, professionalità, competenze sufficienti per potere farcela da sola, almeno per il momento), ma far dipendere tutta l’economia di un paese dagli investimenti stranieri e dai cosiddetti “mercati” (vedi la tiritera meccanica e demagogica del fantoccio mercenario Monti e della sua cricca di briganti capeggiata da Bersani, Berlusconi, Casini, e dai sindacalisti da salotto televisivo e ansiosi di entrare in parlamento alla Camusso, Bonanni, Angeletti, Landini) significa mettere un cappio al collo al paese e stringerlo di più ogni anno che passa, fino al definitivo soffocamento per eccesso di debito estero (soprattutto nelle condizioni miserevoli in cui si trova adesso l’Italia, costretta ad operare con un moneta straniera come l’euro, alla stregua dell’Ecuador o dei paesi del Terzo Mondo).

Come accade con tutte le grandezze e le variabili più importanti studiate in macroeconomia (PIL, inflazione, disoccupazione, debito pubblico e privato, contabilità nazionale) ogni eccesso o difetto in uno o nell’altro verso porta sempre a uno squilibrio e ogni squilibrio deve essere poi riparato con operazioni straordinarie e non convenzionali, prima che si trasformi da temporaneo a permanente. E la bilancia dei pagamenti, l’indebitamento estero, il debito o credito estero cumulato che è la somma algebrica dei vari deficit o surplus di partite correnti che si succedono anno per anno (anche chiamato “Posizione degli Investimenti Internazionali Netti”, in inglese NIIP, “Net International Investment Position”) non fanno sicuramente eccezione a questa regola di buon governo dell’economia (ma anche norma di condotta della vita in generale, visto che comunemente si dice che “il troppo stroppia”).

Ma dopo avere fatto questa doverosa premessa sull’importanza cruciale in economia della bilancia dei pagamenti, veniamo al punto della nostra discussione: mentre in Italia imperversano la crisi, il calo dei consumi, il crollo della fiducia, la disoccupazione, è accaduto un miracolo che dimostra una volta di più come il nostro paese non sia ancora a livello di Terzo Mondo, malgrado tutti i tentativi esogeni ed endogeni di farlo diventare tale che si sono succeduti da trenta anni a questa parte. E con una gestione più sostenibile e razionale dei processi economici e finanziari, basata innanzitutto sul rifiuto dell’euro e sul recupero della sovranità monetaria nazionale, l’Italia non solo potrebbe affrontare questa crisi in modo molto più efficace e indolore, ma risolverla in molto meno tempo rispetto a quello previsto dai catastrofisti a comando e a libro paga delle banche (che ripetono anatemi apocalittici, del tipo “con il ritorno alla lira l’Italia verrebbe tagliata fuori dai commerci internazionali per circa 10, 20, 50 anni, per tutta l’eternità!”, senza mai portare una sola prova o uno straccio di ragionamento scientifico sul quale basare queste previsioni insensate).

Nel mese di giugno 2012, ISTAT ha infatti certificato un saldo positivo della bilancia commerciale italiana con l’estero, confermando un surplus di +2,517 miliardi di euro (di cui €997 milioni provenienti dai paesi intra-eurozona e €1,520 miliardi dal resto del mondo) rispetto al deficit di -1,704 miliardi registrato nello stesso mese del 2011. Un balzo spaventoso, impressionante, un vero miracolo (soprattutto se parametrato con le condizioni proibitive in cui si trovano a lavorare oggi le aziende italiane: crisi, tasse, burocrazia, costo del lavoro) che però il governo Monti si è guardato bene dal diffondere come successo propagandistico perché sa bene che non c’entra nulla con le sue riforme depressive ed è in un certo senso contrario a quello che è il suo vero obiettivo: rendere l’Italia un paese di consumatori e salariati e non di produttori, maggiormente dipendente dalle importazioni dall’estero, in modo da vincolare l’intero paese a rimanere ingabbiato più a lungo possibile nel sistema fascista di tortura finanziaria e espropriazione massiccia di ricchezza della moneta unica.

Analizzando il modo in cui si è formato questo surplus della bilancia commerciale, possiamo sicuramente confermare che una parte del successo può essere imputato alla crisi economica e al calo dei consumi, visto che le importazioni sono diminuite di un bel -7,1% in un anno, ma l’altra parte, le esportazioni che sono cresciute del +5,5%, sono senz’altro frutto della capacità delle imprese italiane, soprattutto nel settore manifatturiero e dei beni strumentali, di penetrare sia nei mercati bloccati e congelati dell’eurozona, che in quelli più dinamici dei paesi extra-eurozona ed emergenti. Ma cosa è accaduto di così eclatante e straordinario da spingere le aziende più tartassate e vessate del mondo a rialzare la testa? Ragioniamo. A livello mondiale, il quadro economico generale è rimasto pressoché invariato rispetto all’anno scorso: i paesi emergenti dei BRICS (Brasile, Russia, India, Cina, Sudafrica) a parte qualche lieve flessione crescono più o meno agli stessi ritmi, Stati Uniti e Giappone sono invece praticamente fermi sulla soglia di una nuova recessione. In Europa Italia, Grecia, Spagna sono in recessione tecnica, la Francia è in stagnazione e la Germania cresce ad un regime molto più basso dell’anno scorso. Quindi? Chi o cosa ha potuto trainare la ripresa delle esportazioni italiane? La risposta è molto semplice ed è ciò che i tecnocrati europeisti non avrebbero mai voluto sentire ronzare intorno alle loro orecchie, perché contraria a tutto ciò che loro avevano pianificato e previsto con l’introduzione di una moneta unica in Europa: la svalutazione dell’euro.

Se guardiamo infatti non al mese singolo di giugno, ma all’andamento del saldo della bilancia commerciale che si è registrato durante tutto l’anno, a partire dal mese di giugno 2011, scopriremo che il dato straordinario di giugno 2012 non è il frutto di un successo estemporaneo e passeggero ma l’effetto di una precisa tendenza che si è manifestata costantemente mese dopo mese. Se ci rifacciamo al primo grafico (vedi sotto) con i dati rielaborati questa volta da EUROSTAT, ci accorgiamo che il deficit della bilancia commerciale italiana con i paesi intra-eurozona si è ridotto mese dopo mese con una certa pendenza, la qual cosa non è evidentemente ascrivibile alla svalutazione dell’euro, dato che questi paesi utilizzano la stessa moneta. Una tendenza positiva che è molto più accentuata nei paesi della periferia e quindi è più marcatamente collegata ad un calo delle importazioni dovuto alla crisi piuttosto che ad un aumento delle esportazioni che comunque c’è stato.

Ma se esaminiamo adesso il secondo grafico (vedi sotto) con l’andamento dei saldi netti della bilancia commerciale con i paesi extra-eurozona, vediamo che ad eccezione dell’Olanda, il miglioramento nella bilancia commerciale con l'estero è condiviso da tutti i maggiori paesi dell’area euro, sia del centro (Francia, Germania) che della periferia (Italia, Spagna, Grecia, Portogallo, Irlanda), con una pendenza molto più ripida in questi ultimi rispetto ai primi, a conferma del fatto che le dinamiche del tasso di cambio flessibile sono più decisive e determinanti nei paesi meno organizzati in senso mercantilista sul modello della Germania, che con la sua politica di deflazione dei prezzi e dei salari e il contenimento della domandainterna ha sicuramente meno bisogno della svalutazione per accumulare surplus commerciali positivi e mantenere un’adeguata stabilità sociale entro i confini.

Nella tabella riassuntiva riportata sotto si vede chiaramente che in tutti i paesi PIIGS della periferia, ad eccezione del Portogallo, ma in misura minore anche in Germania e Francia, le variazioni marginali nella bilancia commerciale registrate durante l’anno sono maggiori negli scambi extra-eurozona che intra-eurozona, a riprova ancora del fatto che i benefici della svalutazione sia in uscita che in entrata (maggiori esportazioni e minori importazioni) con il resto del mondo hanno favorito un più rapido recupero di competitività. Nel caso dell’Italia, il nostro paese è riuscito a recuperare in un anno ben 1,4 punti percentuali di PIL negli scambi commerciali extra-eurozona, contro lo 0,4% recuperato all’interno dell’eurozona.

Questi dati confermano ancora una volta, qualora fosse necessario, che mentre i paesi PIIGS hanno urgente bisogno di una moneta debole e più svalutata per far ripartire la ripresa degli scambi commerciali con l’estero, la Germania, sebbene sia stata favorita anche lei dalla svalutazione dell'euro, in ottica puramente mercantilista continua invece a preferire una moneta forte e ancora più rivalutata per mantenere alto il valore dei capitali accumulati in passato e assicurare un tenore di vita dignitoso ai lavoratori che hanno già dovuto affrontare parecchi sacrifici e rinunce in termini salariali. Ecco spiegato il principale motivo per cui Berlino, e in particolare la banca centrale tedesca Bundesbank, mettono continuamente pressione alla BCE affinché si astenga dalla tentazione di attuare nuove politiche monetarie espansive, del tipo LTRO (Long Term Refinancing Operation) di rifinanziamento a lungo termine delle banche o SMP (Securities Markets Programme) di acquisto di titoli di stato sul mercato secondario. E insieme a molte altre, questa è una delle ragioni per cui una moneta unica introdotta in contesti economici, politici, sociali del tutto differenti non può funzionare, dovendo conciliare esigenze spesso completamente opposte da parte dei paesi aderenti all’unione monetaria.

Continuando però sulla linea dell’intransigenza, i tedeschi non solo dimostrano di avere imparato poco dal passato e di ignorare i sensazionali vantaggi prodotti dalla cooperazione (“teoria dei giochi”), ma anche di non avere ancora capito praticamente nulla sul funzionamento del sistema monetario moderno: il valore di cambio o il potere di acquisto di una valuta non dipende soltanto dalla “quantità di moneta” emessa dalla banca centrale (la teoria quantitativa della moneta di Fisher e Friedman, elevata a legge di natura soltanto in Europa, è ormai considerata una baggianata da tutti i maggiori esperti mondiali di politica monetaria), ma da “come” le banche private depositarie o gli stati nazionali mettono in circolo questi nuovi soldi, dagli scambi commerciali e finanziari con l’estero e dal grado di fiducia che gli investitori internazionali hanno sulle possibilità di ripresa e crescita economica di una certa area valutaria. Credere fra l'altro che esista un'elevata correlazione diretta fra svalutazione della moneta e perdita del potere di acquisto (o aumento dell'inflazione) porta immancabilmente ad una serie di errori e incomprensioni della realtà economica, da cui è difficile districarsi.

Se osserviamo il grafico riportato sotto sull’andamento del valore di cambio euro/dollari durante l’ultimo anno, notiamo che la caduta libera dell’euro dal valore di picco di 1,45 dollari di agosto scorso a 1,24 dollari attuali (svalutazione del 14,5%), è iniziato ben prima della discesa in campo della BCE con le sue operazioni monetarie non convenzionali (datate settembre, dicembre e febbraio e anzi, come si può vedere dal grafico, in prossimità delle nuove massicce immissioni monetarie, l'euro rivalutava perchè aumentava la fiducia degli investitori internazionali) ed è dovuta principalmente all’incapacità e incompetenza dei tecnocrati europei di affrontare tempestivamente la crisi e trovare una soluzione condivisa, che a sua volta ha spinto i maggiori operatori finanziari internazionali a smobilitare in fretta tutte le attività denominate in euro, comprese le riserve in valuta, in vista della recessione puntualmente arrivata e del tracollo definitivo dell’unione monetaria. E in mezzo a queste tremende oscillazioni del tasso di cambio ed enormi iniezioni di massa monetaria nel sistema, l'inflazione media in Europa è rimasta ancorata al suo granitico valore del 2%, con basse variazioni sia verso l'alto che verso il basso, a dimostrazione del fatto che la visione neoliberista tedesca dell'economia, da cui dipendono le scelte della BCE e le sorti degli altri paesi europei, è completamente fuorviante.

Non tutto il male (se la temuta svalutazione può essere considerata un male, visto che è un semplice dato tecnico che misura gli squilibri commerciali e finanziari in corso) viene però per nuocere perché sconfessando i detrattori dei cambi flessibili e gli esegeti della moneta forte, questa volta la svalutazione dell’euro ha chiaramente dimostrato che in certe particolari condizioni di stallo dell’economia può agire da volano di sviluppo e da motore di avviamento di tutte le attività produttive. Se consideriamo infatti la bilancia commerciale complessiva dell’area euro nei confronti del resto del mondo abbiamo nel solo mese di giugno un surplus di +3,7 miliardi di euro che annualizzato a tutto il 2012 diventa un avanzo di ben +66,9 miliardi: un notevole balzo in avanti se confrontato con il deficit commerciale di -7,4 miliardi registrato nel 2011, che può essere soltanto ricondotto agli effetti positivi della svalutazione. Un successo che spiazza soprattutto gli Stati Uniti, che spingono per una fine rapida della recessione europea e un ritorno della fiducia nel vecchio continente non tanto per un improvviso afflato di solidarietà (gli americani, ma ci credete voi?), ma perché il ritorno ad un euro più forte potrebbe arrecare considerevoli vantaggi alla fragile ripresa americana, che verrebbe trainata dalle esportazioni in Europa e da un dollaro nuovamente più svalutato.

E’ sempre utile ricordare che la svalutazione di una moneta nei confronti di una o più monete concorrenti corrisponde anche ad una rivalutazione di queste ultime rispetto alla prima: quindi il paese che aumenta le sue esportazioni appoggiandole su una moneta più svalutata, assisterà anche per diretta conseguenza ad una riduzione delle importazioni dai paesi che stanno intanto rivalutando e ad un maggior ricorso alle produzioni locali. Ovviamente il paese in questione dovrebbe essere in grado di sostituire rapidamente i beni di importazione con beni locali equivalenti, altrimenti la sua dipendenza dall’estero avverrà a costi sempre maggiori e insostenibili. Un caso quest’ultimo che può essere applicato ad un paese come la Grecia, ma non all’Italia, che a parte gli elevati costi per l’energia (petrolio e gas soprattutto) che pesano per circa il 17% sul valore complessivo delle merci importate, può contare su un’industria manifatturiera capace ancora (e nonostante tutti i legacci monetari e amministrativi con cui vengono quotidianamente strangolate) di competere alla pari in termini qualitativi e produttivi con le maggiori potenze industriali mondiali. Facciamo subito un esempio per capirci.

Se l’Italia dovesse uscire domani stesso dall’euro e ritornare alla lira, sappiamo ormai con un certo grado di approssimazione che la nuova moneta nazionale dovrebbe subire una svalutazione di circa il 20% rispetto alla moneta principale di riferimento (il marco tedesco) della precedente area valutaria di appartenenza. Ovviamente ciò significa che la lira si svaluterebbe nei confronti del marco ma potrebbe ragionevolmente rivalutarsi rispetto alle monete di altri paesi con cui manteniamo un saldo positivo negli scambi commerciali e finanziari. Tuttavia assumendo per eccesso una svalutazione media complessiva del 20%, avremo che i prezzi dei prodotti di importazione verrebbero automaticamente maggiorati della stessa quantità, perdendo convenienza rispetto a quelli locali. Ora di tutte le necessità impellenti di una comunità nei periodi immediatamente successivi ad un cambiamento così radicale di struttura economica, l’acqua corrente penso che sia uno di quei bisogni dai quali nessuno possa prescindere: se andiamo a scorrere l’elenco dei maggiori produttori di pompe idrauliche operanti nel mercato europeo scopriremo con nostra sorpresa che si tratta principalmente di aziende tedesche, francesi e “italiane”. Quindi per quanto riguarda l’acqua corrente siamo coperti e con la nostra bella liretta svalutata tanto invisa ai tromboni del regime potremmo comprarci le nostre belle pompe idrauliche “italiane”, in caso di guasto o svecchiamento per usura.

Se ripetiamo l'esperimento con altri beni di consumo, strumentali o intermedi essenziali ritroveremo insospettabilmente che le aziende italiane sono ancora tutte lì, presenti, eroiche a battagliare con cinesi, tedeschi, americani, francesi, giapponesi, coreani, nonostante questi lunghi trenta anni di cattiva politica e indegna guerra al massacro dell’economia nazionale. Se infine riprendiamo la solita solfa sull’arretratezza tecnologica italiana, la mancanza di industrie produttrici di computer, i-phone, i-pad, pensate davvero che con una corretta politica di incentivi e protezioni (come fanno tutti nel mondo) non potrebbe nascere in Italia una nuova filiera della tecnologia? Ma se le migliori schede elettroniche del mondo le costruiscono gli ingegneri italiani alla STMicroelectronics di Catania? Credete davvero che non sia possibile convincere un centinaio di questi ingegneri insieme ad altri cervelli in fuga in giro per il mondo a ritornare in patria per partecipare ad una nuova avventura tutta “italiana”?

Quello che in verità manca all’Italia non è la forza lavoro, le competenze, le professionalità (ripetiamo, sempre per adesso, ma più avanti si va in questa lenta agonia e maggiori sono le possibilità che la meschina classe dirigente attuale riesca a piegare le ultime resistenze ancora vive del paese), ma una vera classe dirigente, fatta di politici e imprenditori capaci di valorizzare queste risorse e di seguire un progetto dall’inizio alla fine, senza ripiegare su facili scorciatoie, intrallazzi, salvacondotti personali. E’ chiaro che con la svalutazione della nuova lira, gli investitori esteri avrebbero maggiori vantaggi a comprare a buon mercato le aziende italiane più attraenti, ma in questo caso dovrebbe essere la politica con giuste norme e sanzioni amministrative ad impedire le acquisizioni sregolate. Dovrebbe essere ancora la politica a favorire con sussidi e barriere all’ingresso delle merci concorrenti la nascita di aziende nei settori dove siamo carenti, perché il protezionismo non è affatto in contraddizione con il liberismo, dato che i due approcci possono benissimo convivere all’interno della stessa nazione: si può essere protezionisti con le aziende o i settori in fase di start-up e liberisti con le imprese già avviate e capaci di confrontarsi alla pari con i mercati internazionali. E’ sempre l’eccesso di protezionismo o di liberismo a creare squilibri irreparabili, non la giusta misura fra due strategie solo apparentemente opposte.

I liberisti o sedicenti tali che inquinano il dibattito pubblico italiano (vedi gli smidollati neoliberisti alla Oscar Giannino che vedono nello Stato il nemico degli affari, trascurando il fatto che esistono vari tipi di Stato e in quello ideale che andiamo tratteggiando qui, le istituzioni pubbliche sono il sostegno, il supporto, la soluzione alle richieste dell’economia e non il problema) dovrebbero rifarsi alle origini e alle tradizioni del liberismo europeo, andandosi a rileggere attentamente Adam Smith, per scoprire che la “Ricchezza delle Nazioni” di cui parlava l’autore non erano i soldi o l’oro, ma il lavoro, l’organizzazione, le competenze. Ci vogliono anni per formare un operaio qualificato, un ingegnere o mettere su un’azienda, mentre come tutti sanno ma fanno finta di non sapere bastano pochi secondi per creare o distruggere dal nulla enormi quantità di denaro digitale, che senza un corrispondente sottostante nell’economia reale sono solo impulsi elettronici privi di valore, ma capaci in un attimo di fare la fortuna di speculatori, banchieri, imprenditori neoliberisti smidollati che hanno preferito vivere di rendita con la finanza piuttosto che rischiare di gettarsi in un progetto che li obbligherebbe a lavorare per davvero. La vera risorsa scarsa non sono quindi i soldi, come vanno blaterando questi neoliberisti smidollati sulla scia della follia teutonica, ma gli uomini, le conoscenze, le idee, le innovazioni, la ricerca, la capacità di investire in un progetto e di utilizzare in modo sano e sostenibile le risorse naturali. Ed è di questa specifica “ricchezza” che continuando a percorre il vicolo cieco della perenne anemia finanziaria fomentata dal falso mito della moneta forte rischia di essere presto o tardi priva l’Italia.

L’euro è stato l’alibi con cui è diventato più conveniente per questa sottospecie di decerebrati, gli imprenditori mercenari collusi con la politica corrotta che ha trascinato l’Italia nella gabbia depressiva e deflattiva dell’eurozona (i vari De Benedetti, Colaninno, Chicco Testa, Marchionne, Tronchetti Provera), ad abbandonare quasi del tutto la strada dell’innovazione e dello sviluppo e a mettersi al traino dell’allucinogeno miraggio europeista, basato sulle grandi corporazioni, la finanziarizzazione spinta delle attività, l’apertura convinta senza protezioni ai mercati internazionali, la riduzione dei salari e delle tutele sindacali, la bassa inflazione come unica arma di difesa nel tempo del valore dei grandi capitali accumulati dai cartelli monopolisti europei. Ma cosa si voleva sperare mettendosi in libera concorrenza con un lavoratore schiavizzato cinese? Che il salario dell’operaio italiano o tedesco sarebbe cresciuto? Che saremmo riusciti a piegare i mercati cinesi? Servono ancora grafici per spiegare che gli straordinari surplus commerciali tedeschi si sono creati grazie ad una guerra fratricida interna all’eurozona e non un centesimo è stato fatto a spese della Cina? Ma soprattutto, quale legge divina impone alle democrazie evolute europee di accettare la globalizzazione sfrenata e selvaggia come unica e definitiva forma di organizzazione degli scambi commerciali internazionali?

Questo tipo di globalizzazione, che avvantaggia in maniera spropositata chi non rispetta le regole, chi inquina, chi sfrutta i lavoratori, si può e si deve rimandare con forza al mittente (FMI, WTO, Banca Mondiale, BIS), come già hanno fatto parecchi stati del Sudamerica (Argentina, Ecuador, Venezuela, Bolivia). La conseguenza più ovvia della passiva assuefazione è stato invece il prevedibile, lento ma inarrestabile massacro della piccola e media impresa italiana, che a seconda dei casi è stata inglobata nei grandi gruppi industriali oppure, quando i costi di incorporazione o di gestione risultavano troppi elevati, lasciata da sola in balia dei “mercati” in attesa che venisse travolta e costretta al fallimento. Oggi come ieri, la piccola e media impresa italiana risulta un ostacolo per il progetto europeista di globalizzazione sponsorizzato dai banchieri e dalle multinazionali (che spesso sono un unico soggetto, suddiviso in un ginepraio di diramazioni, holdings, controllate, joint venture, società off-shore, scatole cinesi), iniziato da Kohl, Mitterand, Prodi e che Merkel, Monti, Hollande sperano di portare a termine: una struttura totalitaria compatta, che abbia il suo cuore finanziario nella BCE, nella Bundesbank, nelle banche tedesche e francesi, la muscolatura produttiva nelle grandi corporazioni transfrontaliere che non hanno più identità o appartenenza, fino ad arrivare alle sacche intestinali di manovalanza a buon mercato della periferia, passando per il centro nevralgico degli affari con sede a Bruxelles. Niente più propaggini, apparati pubblici ridondanti, enti locali battaglieri, imprese a gestione familiare, cani sciolti. Nessuno spazio per la democrazia. La contrattazione. I diritti umani.

Se è bastato un solo anno di crisi accompagnata da svalutazione dall’euro per far rialzare la testa a quel che è rimasto della piccola e media impresa italiana capace di esportare all’estero, significa che Mario Monti deve ancora lavorare parecchio prima di distruggerla definitivamente. E significa soprattutto che la strada intrapresa trenta anni fa dall’Italia di aggancio alla moneta forte e subalternità al vincolo esterno non era quella più adatta ad esaltare le caratteristiche produttive del nostro territorio. Gli italiani hanno bisogno di una moneta debole, più agile, flessibile, abbondante per riuscire a penetrare nei mercati internazionali, valorizzare le enormi risorse, investire nella creatività e nell’innovazione, tenere in piedi il suo costoso ma ineludibile stato sociale, contrastare le calamità naturali e il degrado ambientale, diventare un’avanguardia nel campo delle energie rinnovabili, che per ovvie ragioni geografiche e climatiche dovrebbero rappresentare un settore di traino dell’intera economia nazionale, non un settore di nicchia o un terreno di conquista per spregiudicati arrivisti, speculatori o dilettanti allo sbaraglio (si veda a proposito il piano energetico nazionale proposto dall’idiota banchiere prestato alla politica Corrado Passera che va in tutt’altra direzione, privilegiando le trivellazioni in cerca di petrolio e penalizzando per l’ennesima volta gli incentivi alle energie rinnovabili: cosa dire? Servono altre parole per avere una definizione più chiara di idiozia?).

Tutti questi progetti ed iniziative per diventare operativi hanno bisogno di una stretta interazione fra finanza pubblica e privata, senza troppi vincoli di politica monetaria di stampo teutonico, perché non si può pretendere di rimettere in moto un paese sperando solo nella fiducia dei “mercati” privati o nell’arrivo dei capitali esteri, per il semplice fatto che non è interesse dei “mercati” finanziare attività che vadano al di là del breve o brevissimo termine e non è interesse nostro chiedere gli investimenti esteri (quindi indebitarci) per progetti che possiamo tranquillamente condurre in porto da soli. Per ripartire e recuperare la competitività perduta in questi ultimi dieci anni di strazio, l’Italia ha bisogno di una sua moneta e di ampia libertà di manovra nelle scelte di politica economica. Ha bisogno della lira. Punto. L’Europa tutta ha urgente necessità di ritornare ad una più corretta ed equilibrata gestione degli scambi commerciali riprendendo ad una ad una tutte le monete nazionali accantonate con troppa fretta e rivitalizzando quei normali rapporti di vicinanza che per lungo tempo sono rimasti ingessati e a senso unico (dalla Germania alla periferia, solo andata senza ritorno) a causa del vincolo innaturale del cambio fisso prima e della moneta unica poi.

Questa opera di pulizia e redenzione non sarebbe come prospettano molti un anacronistico ritorno al passato, una chiusura nel becero nazionalismo, ma una semplice constatazione di un fatto puramente razionale, tecnico o se volete sociale che porta a bocciare un progetto sbagliato, dozzinale, perché poggiato su ipotesi sbagliate, grossolane, umanamente agghiaccianti. Una sceltapoliticaavventata, che trascurando gli allarmi dell’economia, ha finito poi per vivere soltanto sulla manipolazione dei dati economici, fino alla definitiva ribellione di questi ultimi. Sono infatti i dati economici a gridare vendetta, più che la disperazione della gente o le tensioni, queste sì nazionalistiche, che puntualmente si stanno accendendo fra i popoli europei che per 50 anni, dopo la fine della seconda guerra mondiale, erano riusciti bene o male a vivere in pace e in armonia. Non sarà solo un caso che dopo l’ingresso nell’euro nel 2002, l’Italia non ha più registrato un surplus delle partite correnti con l’estero (vedi grafico sotto). Questo è un dato, su cui un giorno qualcuno dei responsabili politici dello scempio (la pseudo-sinistra italiana, il PD in particolare, e in misura minore il PDL e l’UDC) dovrebbe rendere conto e ragione ai cittadini italiani, in pubblica piazza (o meglio ancora in un’aula di tribunale).