Grazie Dog... mettiamone un altro per chi è interessato

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Analisi Intermarket Trend Mercati 2016 (1 Viewer)

- Creatore Discussione Cesare S.

- Data di Inizio

Cina ed energia

https://trendmercati.wordpress.com/2016/01/13/cina-ed-energia/

Ribadiamo che è dal QT USA ( e cioè dal Quantitative Tightening) che i mercati finanziari hanno cominciato a tentennare.

Certamente la decisione della BCE di implementare un operazione di QE nel frattempo ne ha limitato gli effetti ma la sequenza di manovre restrittive USA ha avuto un maggiore impatto:

Riduzione e poi fine degli acquisti di obbligazioni e MBS

Aumento del dollaro

Rialzo dei tassi

la debolezza superiore del mercato USA rispetto ai precedenti rialzi dei tassi da parte della banca Centrale USA è a nostro avviso la conferma dei timori del mercato su una stretta già di lunga durata.

I mercati che più anno patito questa decisione made in USA sono stati gli emergenti da una parte e le materie prime dall’altra con una predilezione per le commodities energetiche investite da un duello rusticano tra produttori volta ad eliminare dal mercato quelli più deboli; lotta che è ancora in corso e non ha ancora manifestato vincitori e vinti grazie alla notevole resistenza dei produttori shale.

In questi ultimi mesi il mercato si è concentrato sui dilemmi della crescita cinese e sulla potenziale distruzione produttiva della battaglia del petrolio.

Tutte tendenze deflazionistiche che hanno avuto come risultato l’avvitamento di molti mercati.

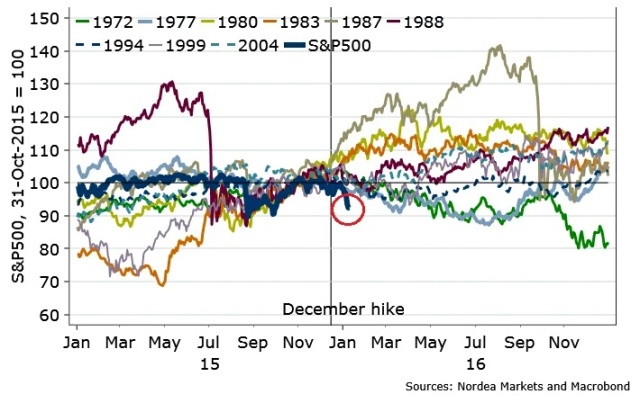

Come si può vedere dal grafico oltre ad alcuni mercati che non vedono nuovi massimi assoluti da più di un decennio e oltre (e l’Italia è uno di quelli) anche i mercati forti anno segnato in questi ultimi giorni correzioni nell’ordine del 10% 20%.

Se la causa della correzione sono quindi questi due temi intrecciati è evidente che solo il recupero di questi mercati può indirizzare il mercato verso un recupero più duraturo.

Da una parte il cambio dello Yuan offshore è stato stabilizzato da massicci interventi della Banca Centrale che hanno ridotto l’offerta di Yuan ad Hong kong con acquisti massicci ma questo non ha ancora calmato il mercato alle prese con una crisi di fiducia sulla potenziale crescita economica che ribadiamo dai nostri dati sembrerebbe in discreto recupero.

Naturalmente non saranno certo le nostre considerazioni che cambieranno il corso degli eventi ma aggiungiamo che la crescita di correlazione tra mercato cinese e mercati occidentali potrebbe far finire anche questa marcata tendenza da parte degli analisti occidentali a criticare con una certa veemenza le difficoltà della Cina ed a tralasciare i molti difetti delle economie occidentali.

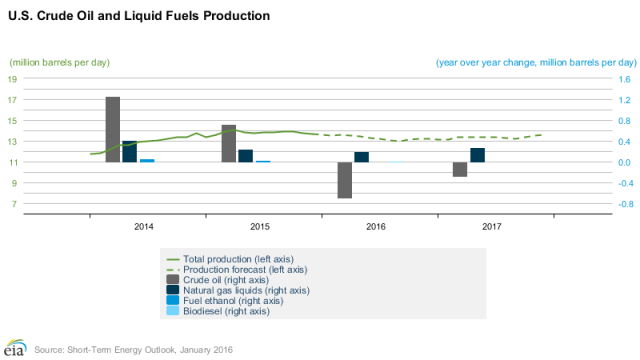

Per quanto riguarda invece l’oil la sua stabilizzazione dipende anche da quanta produzione verrà distrutta da prezzi sempre più bassi. I primi segnali di debolezza della produzione USA si stanno manifestando così come l’agitazione di alcuni dei produttori OPEC come la Nigeria che alle prese con la caduta della valuta sembrano pronti a richiedere un meeting straordinario dell’associazione.

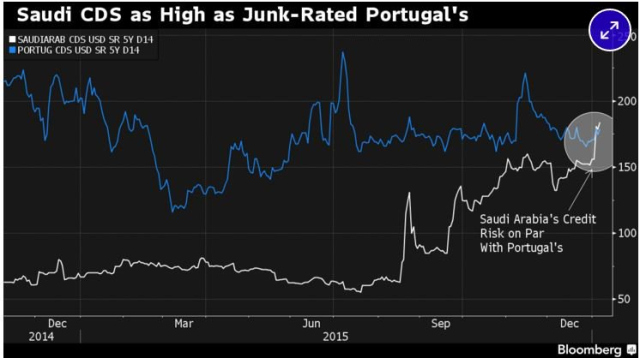

da notare poi che i danni cominciano a manifestarsi sulla qualità del credito dell’Arabia Saudita che si trova il CDS (cioè il costo della protezione del rischio default) allo stesso livello di quello del Portogallo!

Il focus sulla produzione USA è certo un problema ma forse i tempi sono maturi per un suo calo. I dati API appena usciti sono contraddittori ma sembrerebbe che si riesca a vedere per il 2016 un buon calo produttivo.

La lenta reazione dei mercati azionari è la logica conseguenza di questi due timori che non si sono ancora chiariti, su questi dati valutiamo con una certa positività la buona reazione dei mercati europei che sembrano mostrare una discreta reattività da monitorare.

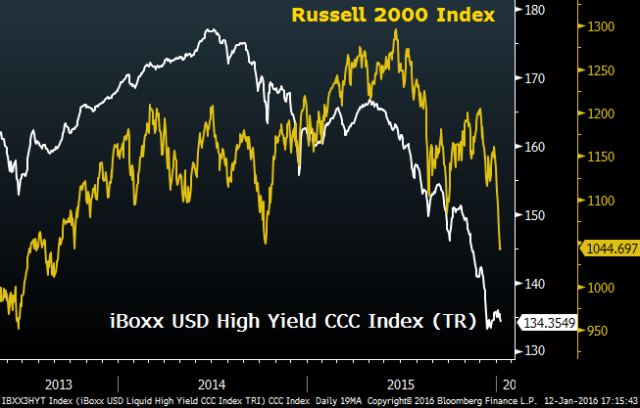

Un dato importante è la discreta tenuta sia delle obbligazioni tripla CCC USA e di quelle HY energy sempre USA che sono in leggera divergenza positiva rispetto all’andamento del mercato azionario.

Un ultima considerazione sull’episodio successo stasera relativamente alle due navi della marina USA bloccate nel Golfo Persico dai Pasdaran con 10 marinai USA catturati.

Sebbene si tratti di un episodio minore è evidente di come la situazione dell’area sia incandescente e di come gli USA non giochino più quel ruolo di unica superpotenza mondiale a cui siamo stati abituati negli ultimi 20 anni.

https://trendmercati.wordpress.com/2016/01/13/cina-ed-energia/

Ribadiamo che è dal QT USA ( e cioè dal Quantitative Tightening) che i mercati finanziari hanno cominciato a tentennare.

Certamente la decisione della BCE di implementare un operazione di QE nel frattempo ne ha limitato gli effetti ma la sequenza di manovre restrittive USA ha avuto un maggiore impatto:

Riduzione e poi fine degli acquisti di obbligazioni e MBS

Aumento del dollaro

Rialzo dei tassi

la debolezza superiore del mercato USA rispetto ai precedenti rialzi dei tassi da parte della banca Centrale USA è a nostro avviso la conferma dei timori del mercato su una stretta già di lunga durata.

I mercati che più anno patito questa decisione made in USA sono stati gli emergenti da una parte e le materie prime dall’altra con una predilezione per le commodities energetiche investite da un duello rusticano tra produttori volta ad eliminare dal mercato quelli più deboli; lotta che è ancora in corso e non ha ancora manifestato vincitori e vinti grazie alla notevole resistenza dei produttori shale.

In questi ultimi mesi il mercato si è concentrato sui dilemmi della crescita cinese e sulla potenziale distruzione produttiva della battaglia del petrolio.

Tutte tendenze deflazionistiche che hanno avuto come risultato l’avvitamento di molti mercati.

Come si può vedere dal grafico oltre ad alcuni mercati che non vedono nuovi massimi assoluti da più di un decennio e oltre (e l’Italia è uno di quelli) anche i mercati forti anno segnato in questi ultimi giorni correzioni nell’ordine del 10% 20%.

Se la causa della correzione sono quindi questi due temi intrecciati è evidente che solo il recupero di questi mercati può indirizzare il mercato verso un recupero più duraturo.

Da una parte il cambio dello Yuan offshore è stato stabilizzato da massicci interventi della Banca Centrale che hanno ridotto l’offerta di Yuan ad Hong kong con acquisti massicci ma questo non ha ancora calmato il mercato alle prese con una crisi di fiducia sulla potenziale crescita economica che ribadiamo dai nostri dati sembrerebbe in discreto recupero.

Naturalmente non saranno certo le nostre considerazioni che cambieranno il corso degli eventi ma aggiungiamo che la crescita di correlazione tra mercato cinese e mercati occidentali potrebbe far finire anche questa marcata tendenza da parte degli analisti occidentali a criticare con una certa veemenza le difficoltà della Cina ed a tralasciare i molti difetti delle economie occidentali.

Per quanto riguarda invece l’oil la sua stabilizzazione dipende anche da quanta produzione verrà distrutta da prezzi sempre più bassi. I primi segnali di debolezza della produzione USA si stanno manifestando così come l’agitazione di alcuni dei produttori OPEC come la Nigeria che alle prese con la caduta della valuta sembrano pronti a richiedere un meeting straordinario dell’associazione.

da notare poi che i danni cominciano a manifestarsi sulla qualità del credito dell’Arabia Saudita che si trova il CDS (cioè il costo della protezione del rischio default) allo stesso livello di quello del Portogallo!

Il focus sulla produzione USA è certo un problema ma forse i tempi sono maturi per un suo calo. I dati API appena usciti sono contraddittori ma sembrerebbe che si riesca a vedere per il 2016 un buon calo produttivo.

La lenta reazione dei mercati azionari è la logica conseguenza di questi due timori che non si sono ancora chiariti, su questi dati valutiamo con una certa positività la buona reazione dei mercati europei che sembrano mostrare una discreta reattività da monitorare.

Un dato importante è la discreta tenuta sia delle obbligazioni tripla CCC USA e di quelle HY energy sempre USA che sono in leggera divergenza positiva rispetto all’andamento del mercato azionario.

Un ultima considerazione sull’episodio successo stasera relativamente alle due navi della marina USA bloccate nel Golfo Persico dai Pasdaran con 10 marinai USA catturati.

Sebbene si tratti di un episodio minore è evidente di come la situazione dell’area sia incandescente e di come gli USA non giochino più quel ruolo di unica superpotenza mondiale a cui siamo stati abituati negli ultimi 20 anni.

Dogtown

Forever Ultras Ghetto

Cina ed energia

https://trendmercati.wordpress.com/2016/01/13/cina-ed-energia/

Ribadiamo che è dal QT USA ( e cioè dal Quantitative Tightening) che i mercati finanziari hanno cominciato a tentennare.

Certamente la decisione della BCE di implementare un operazione di QE nel frattempo ne ha limitato gli effetti ma la sequenza di manovre restrittive USA ha avuto un maggiore impatto:

Riduzione e poi fine degli acquisti di obbligazioni e MBS

Aumento del dollaro

Rialzo dei tassi

la debolezza superiore del mercato USA rispetto ai precedenti rialzi dei tassi da parte della banca Centrale USA è a nostro avviso la conferma dei timori del mercato su una stretta già di lunga durata.

I mercati che più anno patito questa decisione made in USA sono stati gli emergenti da una parte e le materie prime dall’altra con una predilezione per le commodities energetiche investite da un duello rusticano tra produttori volta ad eliminare dal mercato quelli più deboli; lotta che è ancora in corso e non ha ancora manifestato vincitori e vinti grazie alla notevole resistenza dei produttori shale.

In questi ultimi mesi il mercato si è concentrato sui dilemmi della crescita cinese e sulla potenziale distruzione produttiva della battaglia del petrolio.

Tutte tendenze deflazionistiche che hanno avuto come risultato l’avvitamento di molti mercati.

Come si può vedere dal grafico oltre ad alcuni mercati che non vedono nuovi massimi assoluti da più di un decennio e oltre (e l’Italia è uno di quelli) anche i mercati forti anno segnato in questi ultimi giorni correzioni nell’ordine del 10% 20%.

Se la causa della correzione sono quindi questi due temi intrecciati è evidente che solo il recupero di questi mercati può indirizzare il mercato verso un recupero più duraturo.

Da una parte il cambio dello Yuan offshore è stato stabilizzato da massicci interventi della Banca Centrale che hanno ridotto l’offerta di Yuan ad Hong kong con acquisti massicci ma questo non ha ancora calmato il mercato alle prese con una crisi di fiducia sulla potenziale crescita economica che ribadiamo dai nostri dati sembrerebbe in discreto recupero.

Naturalmente non saranno certo le nostre considerazioni che cambieranno il corso degli eventi ma aggiungiamo che la crescita di correlazione tra mercato cinese e mercati occidentali potrebbe far finire anche questa marcata tendenza da parte degli analisti occidentali a criticare con una certa veemenza le difficoltà della Cina ed a tralasciare i molti difetti delle economie occidentali.

Per quanto riguarda invece l’oil la sua stabilizzazione dipende anche da quanta produzione verrà distrutta da prezzi sempre più bassi. I primi segnali di debolezza della produzione USA si stanno manifestando così come l’agitazione di alcuni dei produttori OPEC come la Nigeria che alle prese con la caduta della valuta sembrano pronti a richiedere un meeting straordinario dell’associazione.

da notare poi che i danni cominciano a manifestarsi sulla qualità del credito dell’Arabia Saudita che si trova il CDS (cioè il costo della protezione del rischio default) allo stesso livello di quello del Portogallo!

Il focus sulla produzione USA è certo un problema ma forse i tempi sono maturi per un suo calo. I dati API appena usciti sono contraddittori ma sembrerebbe che si riesca a vedere per il 2016 un buon calo produttivo.

La lenta reazione dei mercati azionari è la logica conseguenza di questi due timori che non si sono ancora chiariti, su questi dati valutiamo con una certa positività la buona reazione dei mercati europei che sembrano mostrare una discreta reattività da monitorare.

Un dato importante è la discreta tenuta sia delle obbligazioni tripla CCC USA e di quelle HY energy sempre USA che sono in leggera divergenza positiva rispetto all’andamento del mercato azionario.

Un ultima considerazione sull’episodio successo stasera relativamente alle due navi della marina USA bloccate nel Golfo Persico dai Pasdaran con 10 marinai USA catturati.

Sebbene si tratti di un episodio minore è evidente di come la situazione dell’area sia incandescente e di come gli USA non giochino più quel ruolo di unica superpotenza mondiale a cui siamo stati abituati negli ultimi 20 anni.

Il calo del petrolio e del mercato HY USA è iniziato proprio con il QT iniziato nel 2014 come giustamente hai sottolineato tu.

Ora resta da capire da un lato quanto possano reggere le aziende estrattive USA con queste quotazioni del greggio, e dall'altro considerare che con questi prezzi energetici molte aziende hanno costi sensibilmente inferiori alla produzione e commercializzazione delle merci e quindi avrebbero in pancia un maggior profitto per i prox mesi.

Interessante anche il movimento dell'€/Y e $/Y delle ultime settimane.

masopust

Nuovo forumer

La lobbies delle banche europee sta da tempo tentando di fermare l'ansia dei legislatori di regolare sempre più il settore costringendo una percentuale sempre più alta dei dipendenti (si stima tra il 10 ed il 20%) ad essere occupati da problemi di compliance mentre dall' altra parte le nuove regole sul capitale sembrano drenare sempre più risorse improduttive portando un settore, storicamente a bassa profittabilità ad essere ancora meno profittevole.

Su M&F da diversi mesi si svolge una campagna a favore di una minore regolamentazione del settore da cui sono usciti diversi articoli interessanti sull'argomento.

In questo contesto le banche italiane manifestano una spiccata debolezza legata sicuramente alle difficoltà di costituire una bad bank che possa ripulire i bilanci delle stesse e quindi possa davvero far da volano della crescita ma anche legata alla scarsità della domanda di qualità del credito.

L'articolo di ieri sera del FT sulla debolezza di Unicredit e le oggettive difficoltà di trovare un cavaliere da parte di MPS e Carige oltre alla situazione di POPVI E VENETO non contribuiscono a raffreddare gli scenari.

Eppure molti dei titoli finanziari italiani sono a sconto eppure non riescono a brillare a causa appunto delle difficoltà di crescita del paese e del settore ed al mancato interesse che questo fenomeno crea

A nostro avviso una Bad Bank fatta bene sarebbe il boost al sentiment sul settore

grazie Giorgio, a tal proposito oggi sul giornale economico italico per eccellenza si parla di questo, la commissaria UE: in sostanza due ipotesi bad bank con denaro pubblico o privato ? ma in termini pratici che conseguenze avrebbero per investitori come noi diciamo l'una o l'altra ?

masopust

Nuovo forumer

Il calo del petrolio e del mercato HY USA è iniziato proprio con il QT iniziato nel 2014 come giustamente hai sottolineato tu.

Ora resta da capire da un lato quanto possano reggere le aziende estrattive USA con queste quotazioni del greggio, e dall'altro considerare che con questi prezzi energetici molte aziende hanno costi sensibilmente inferiori alla produzione e commercializzazione delle merci e quindi avrebbero in pancia un maggior profitto per i prox mesi.

Interessante anche il movimento dell'€/Y e $/Y delle ultime settimane.

grazie mille Giorgio per il consueto equilibrato e puntuale approfondimento e Dogtown per l'osservazione, il tema è questo, da come se ne esce sarà fondamentale

masopust

Nuovo forumer

Felix Zulauf Blog

a proposito Fed e rialzo tassi , metto un link dal blog di F Zulauf, dove prevede che il drenaggio di liquidità sarà maggiore del preventivato e questo errore della Fed lo porta ad essere molto bearish per il 2016...cosa ne pensate ?

a proposito Fed e rialzo tassi , metto un link dal blog di F Zulauf, dove prevede che il drenaggio di liquidità sarà maggiore del preventivato e questo errore della Fed lo porta ad essere molto bearish per il 2016...cosa ne pensate ?

Felix Zulauf Blog

a proposito Fed e rialzo tassi , metto un link dal blog di F Zulauf, dove prevede che il drenaggio di liquidità sarà maggiore del preventivato e questo errore della Fed lo porta ad essere molto bearish per il 2016...cosa ne pensate ?

buongiorno Masopust

sono un pò indaffarato e mi scuso per la sintesi della risposta:

nei precedenti report abbiamo indicato proprio il drenaggio di liquidità come il maggior problema delle politiche FED, fenomeno già iniziato da molti mesi...

a memoria, c'è un grafico in merito nel Trendmercati di novembre

e in sintesi, è proprio la mancanza di liquidità a colpire il mercato del credito degli emerging: a parte la perdita di valore delle loro valute verso dollaro (si veda ad es. il real) , è la minor disponibilità di capitali e/o il rientro degli stessi in USA a rendere più complicato il refunding a scadenza

un fenomeno del genere però credo sia a conoscenza di FMI FED eccecc , e credo che faranno qualcosa per arginarlo: e se è vero che la leva monetaria non è più forte come un tempo, è anche vero che mantiene una efficacia molto alta

il problema semmai è nei tempi, prima che la pressione valutaria/monetaria faccia avvitare alcuni emergenti in una spirale dove manca sia il sostegno dell'export industriale sia della vendita delle commodities, e il rinnovo del debito arriva a scadenza : una tempesta perfetta

grazie Giorgio, a tal proposito oggi sul giornale economico italico per eccellenza si parla di questo, la commissaria UE: in sostanza due ipotesi bad bank con denaro pubblico o privato ? ma in termini pratici che conseguenze avrebbero per investitori come noi diciamo l'una o l'altra ?

Scusa il ritardo della risposta ma ho preferito prima leggere l'articolo che citavi così per farmi un idea.

Personalmente penso che in Italia la soluzione pubblica mista o solo attraverso delle garanzie non sia praticabile per il livello del debito pubblico.

Anche solo un conferimento ad un fondo che la commissione europea considera aiuto di Stato comporterebbe un balzo del debito pubblico che comprometterebbe tutti i discorsi fatti finora e farebbe scattare clausole di salvaguardia e quantaltro oltre che multe e contestazioni.

Per cui la vera soluzione è quella solo privata magari con alcuni benefici fiscali ma anche in questo caso occorre fare attenzione per non incappare in clausole astruse e sempre più stringenti...

Per questo un accelerazione dei meccanismi giudiziali, una maggiore trasparenza delle informazione sui crediti deteriorati e sulle garanzie collegate sono attualmente le uniche strategie pubblicizzate e che possono rendere più appetibili le sofferenze per investitori privati professionali.

Il calo del petrolio e del mercato HY USA è iniziato proprio con il QT iniziato nel 2014 come giustamente hai sottolineato tu.

Ora resta da capire da un lato quanto possano reggere le aziende estrattive USA con queste quotazioni del greggio, e dall'altro considerare che con questi prezzi energetici molte aziende hanno costi sensibilmente inferiori alla produzione e commercializzazione delle merci e quindi avrebbero in pancia un maggior profitto per i prox mesi.

Interessante anche il movimento dell'€/Y e $/Y delle ultime settimane.

Anche alcuni stati bisognerà vedere quanto reggono visto il calo delle valute dei paesi esportatori di materie prime ed i deficit messi in piedi...

per quanto riguarda i benefici della produzione ci dovrebbero essere effettivamente ma occorre vedere che ne usufruirà davvero perché molta della produzione che dipende molto dai costi energetici è collocata sui paesi emergenti che però stanno patendo per il medesimo motivo anche se le aree coinvolte sono differenti..

Felix Zulauf Blog

a proposito Fed e rialzo tassi , metto un link dal blog di F Zulauf, dove prevede che il drenaggio di liquidità sarà maggiore del preventivato e questo errore della Fed lo porta ad essere molto bearish per il 2016...cosa ne pensate ?

Potrebbe anche aver ragione ma io preferisco monitorare piuttosto che prevedere...

Sull'argomento magari scrivo qualche cosa sul blog e poi qua se riesco.

Users who are viewing this thread

Total: 2 (members: 0, guests: 2)