Trick or treat?

https://trendmercati.wordpress.com/2016/01/10/trick-or-treat/

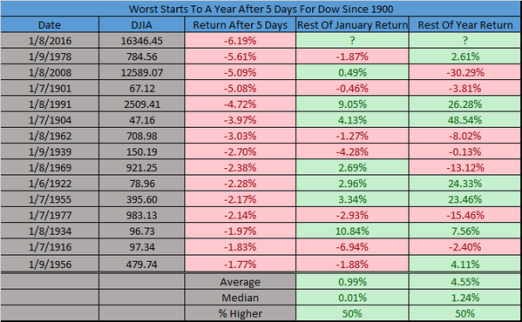

La prima settimana borsistica dell’anno è passata agli annali come il peggiore degli inizi borsistici di ogni tempo.

Gli statistici si sono sbizzarriti a mostrarci le statistiche che seguono le peggiori partenze degli anni passati. In realtà i risultati mostrano una media complessiva non particolarmente brillante ma una media ottenuta da una dispersione tale di dati e su un numero limitato di campione che diventa difficile fare vera statistica su questi dati:

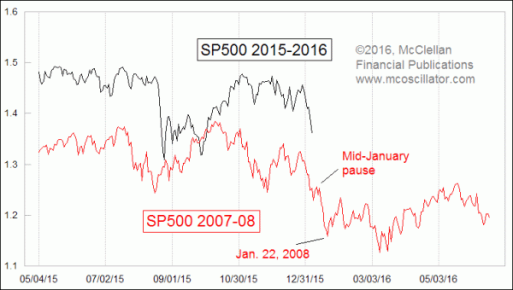

Dall’altra parte chi va a verificare la similitudini di mercato ha cominciato ad intravedere in questa fase similitudini con il movimento del mercato nel periodo del 2008.

Anche in questo caso c’è l’evidenza che una correzione tende ad assomigliare approssimativamente a tutte le correzioni che si succedono ma nonostante le similitudini, durata, rally improvvisi, imprevisti capovolgimenti avvengono con una certa casualità difficile da verificare.

Siamo già entrati in un bear market ciclico a seguito della restrizione monetaria messa in atto dalla FED e che dura oramai da diverso tempo, prima attraverso la fine degli acquisti del QE, poi con il rafforzamento del dollaro ed infine con il rialzo dei tassi?

Come detto nell’outlook 2016 questo è possibile e potrebbe avvenire prima di quanto ci si immagini appunto perché la restrizione monetaria USA sta già manifestando i suoi effetti ma prima di dichiarare cominciato il bear market abbiamo bisogno di una serie di conferme che sono già in atto (e da qua è derivato il nostro scenario negativo) ma che non hanno ancora definito compiutamente lo scenario negativo.

In effetti l’ampia divergenza monetaria delle varie macroaree in cui si può dividere l’andamento economico globale, soprattutto in una fase di cambiamenti epocali come quelli che attraversiamo non possono essere escluse nell’analisi che viene realizzata.

Certo che la sola BCE a supportare la liquidità mondiale non sembra sufficiente ed a malapena riesce a supportare gli asset del credito dell’area anestetizzando le tensioni sui debiti sovrani.

La vera cartina di tornasole dell’attuale andamento sono sicuramente le politiche monetarie cinesi ed i suoi effetti sul cambio e sull’economia reale. Il mercato sull’andamento è molto scettico sia perché non stima reali i dati prodotti dalla Cina sia perché nel valutare la situazione economica cinese sembra di rivedere i giudizi dell’area euro di qualche anno fa, cioè molto severi al di la dei demeriti propri.

In ogni caso come abbiamo detto nel commento dell’altro giorno i timori dei mercati sono legati alla correlazione tra debolezza del cambio cinese e la vendita delle riserve che significano una forte fuoriuscita di capitali dalla Cina.

Se però non ci facciamo influenzare dalle reazioni momentanee del mercato è evidente che dobbiamo considerare l’effetto del dollaro in questa situazione che effettivamente si sta rafforzando contro più o meno molte della valute in circolazione a causa della politica monetaria intrapresa.

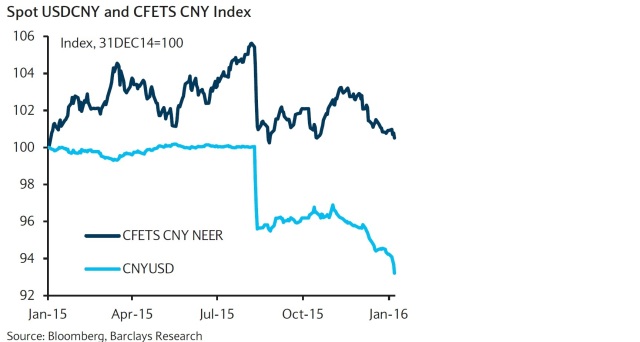

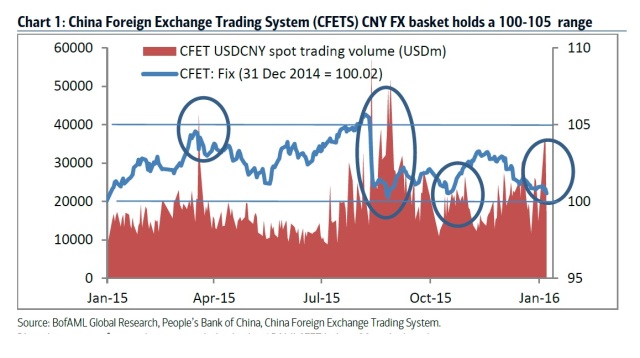

Se infatti guardiamo l’andamento dello Yuan e lo confrontiamo con l’andamento del paniere di valute costituito dalla CEFTS per la Banca Centrale Cinese e considerato dalla stessa un punto di riferimento più importante di quanto non lo possa essere il cross dello Yuan contro dollaro si nota una stabilità del cross differente.

E’ evidente che in questo caso il paniere ha oscillato nell’ultimo anno tra i 100 ed i 105 ed è nei momenti di debolezza di questo indice (quando va verso i 100) che la banca centrale è intervenuta pesantemente per stabilizzare il cambio come si può notare dai due grafici che seguono.

Riteniamo quindi che a breve ci possa essere una stabilizzazione della valuta cinese e quindi di tutti i trend collegati.

D’altronde vediamo che i dati cinesi, nonostante una certa difficoltà mostrino dei chiari segnali di ripresa che non si sono ancora manifestati nei commenti dei principali analisti anche perché il resto del globo sembra far fatica a riprendersi. Ma la domanda finale sembra in fase di recupero e questo dovrebbe far bene all’intera economia.

Se davvero si manifestasse nel giro di qualche seduta un radicale cambio di posizione delle aspettative economiche e finanziarie degli operatori a nostro avviso il mercato potrebbe sviluppare quel recupero di forza che abbiamo evidenziato negli ultimi articoli e che avevamo indicato come scenario principale nell’outlook, sebbene con una certa accelerazione negli eventi.

A tal proposito anche le commodities sembrano dare dei segnali non del tutto negativi. Il Rame nonostante la debolezza di fondo negli ultimi mesi ha tenuto i livelli recenti nei pressi di un supporto dinamico fondamentale ma ancora più interessante è l’andamento del CRB RIND, cioè l’indice della materie prime industriali cash e che per una buona parte non sono manipolate dagli operatori dei futures.

Al contrario degli indicatori classici questo indice sta mostrando da fine novembre una forza relativa significativa. Certamente per alcuni componenti di questo indice gli effetti climatici del Nino hanno avuto una parte ma per molte altre componenti no.

Il segnale sembra promettente.

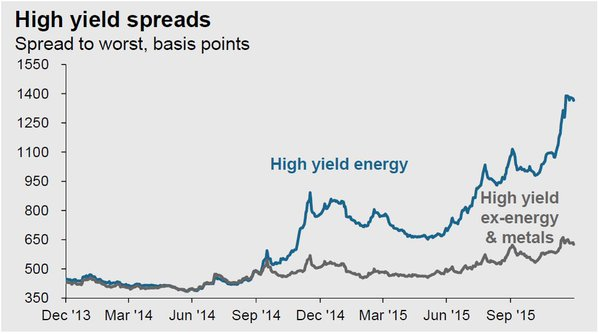

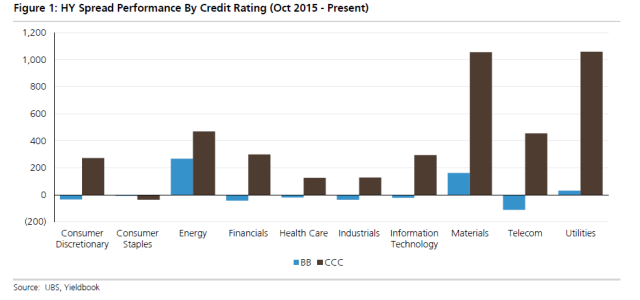

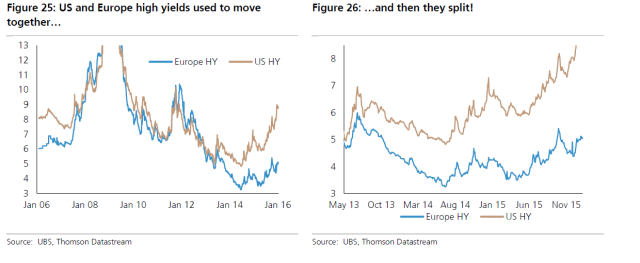

Un recupero delle componenti reflazionistiche potrebbe permettere anche alle componenti degli indici delle obbligazioni HY più penalizzate di recuperare parte della debolezza attuale (ma non tutta vista la guerra in corso sulla produzione petrolifera che non ha ancora visto vincitori e/o vinti) e impedire alle componenti che per il momento hanno resistito meglio di soccombere alle pressioni ribassiste (vedi le obbligazioni HY con rating migliori oppure l’HY europeo che è arrivato ai limiti della correzione precedente che non deve essere superata per non far degenerare la performance dell’indice).

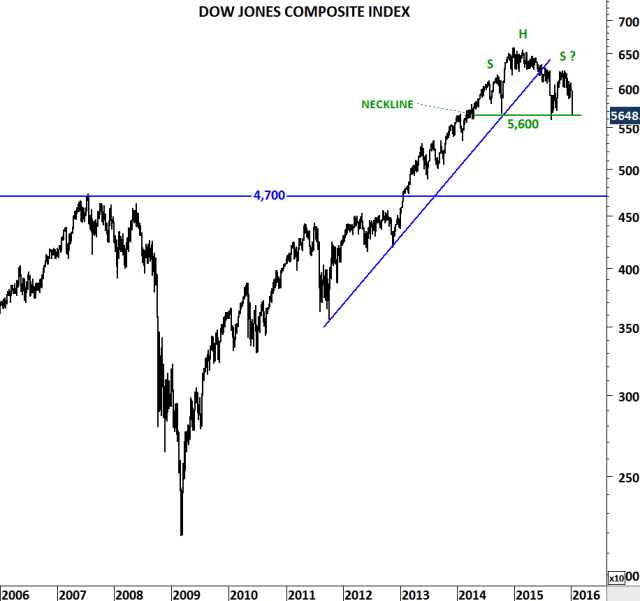

Se questa è la situazione intermarket, la situazione dei mercati azionari si è chiaramente deteriorata con questa correzione di inizio anno portando molti indici o poco prima o poco dopo i livelli che segnano l’inizio di un bear market (correzione di 20% o più).

La negatività sui mercati però è estremamente elevata è solitamente questa negatività porta a dei rimbalzi quantomeno tecnici se non anche a vere e proprie inversioni di tendenza che possono poi essere di breve medio o lungo in base allo sviluppo delle reazioni.

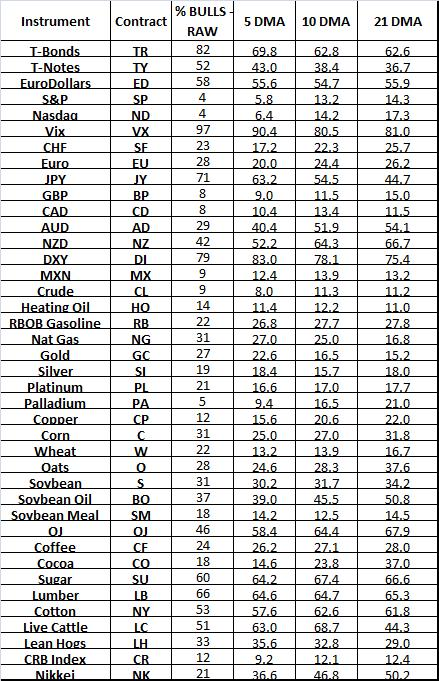

Il DSI, e cioè il Daily sentiment index mostra sia sui mercati azionari USA sia sul CRB index delle letture fortemente negative segno di una capitolazione che può durare qualche seduta ma niente più.

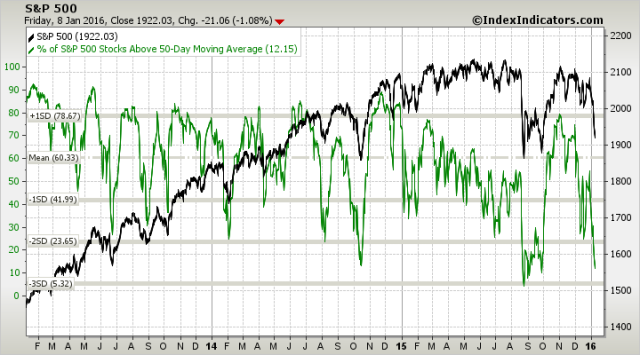

Gli indicatori di partecipazione come i titoli che sono attualmente sopra la propria media mobile a 50 giorni sono vicini ad un bottom.

Lo SP500 mostra un potenziale supporto a un paio di punti percentuali dal livello raggiunto nella seduta di venerdì.

Inoltre molti indici importanti sono nei pressi di importanti supporti dinamici che in caso di perforazione segnerebbero la fine del bull market in essere da oramai diverso tempo. (Grafici presi da @TechCharts su twitter)

@TechCharts

E’ necessario però che la reazione si manifesti entro breve tempo e non porti ad una correzione troppo profonda, in poche parole che il mercato USA non perfori i supporti delle correzioni di agosto/settembre e gli altri indici come il DAX non scendano sotto le trendline che sostengono il rialzo di lungo.

L’indice italiano sembrerebbe aver già perforato il supporto dinamico ma essendo un dato weekly occorrerà vedere questa settimana come si comporterà anche perché con dati del genere la precisione dei punti non è un dato essenziale.

Conclusioni:

In queste inizio di 2016 il mercato si è convinto che il restringimento monetario delle politiche della FED cominciate oramai 2 anni fa abbia causato delle dislocazioni di capitale e di debito tali che ora il suo impatto sui mercati si è fatto pressante nonostante il tentativo delle altre banche centrali di mitigarne gli effetti.

In questo commento abbiamo tentato di dimostrare che le considerazioni dei mercati a nostro avviso sono sul breve eccessive.

Nonostante un livello di debito che nel passato ha sempre causato dei problemi la Cina sembra in grado di stabilizzare per il momento la propria economia e di controllare il cambio che gli interessa. (e non quello su cui si è concentrato il mercato).

Se la Cina avesse successo (cosa che è fondamentale per i mercati mondiali) i temi delle materie e prime e dei mercati più penalizzati potrebbero recuperare parte delle perdite anche perché il sentiment su quei mercati è fortemente negativo.

I mercati sono nei pressi di importanti supporti da cui potrebbero rimbalzare nonostante sia evidente una lenta degenerazione dei fondamentali del mercato che deve far riflettere sulle caratteristiche del potenziale recupero.

L’eccessiva leva del debito sarà il problema del prossimo futuro per i paesi emergenti 8ed anche per quelli avanzati) ed avrà delle ulteriori conseguenze sui mercati.

")