MODELLO 730 QUADRO D

Il quadro D è diviso in due sezioni.

Nella prima sezione del quadro D del modello 730 si dichiarano i redditi di capitale, i redditi di lavoro autonomo ed i redditi diversi.

Nella seconda bisogna indicare i redditi da tassazione separata.

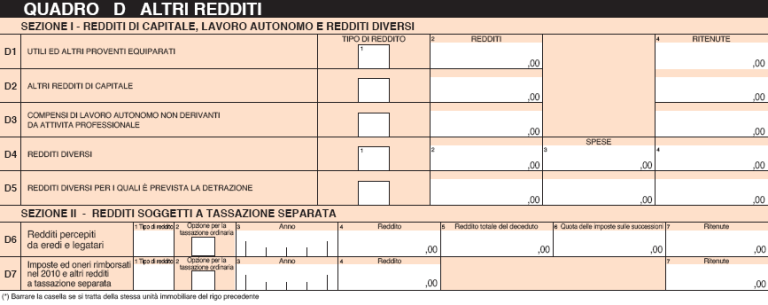

Quadro D 730 SEZIONE I – Redditi di capitale, di lavoro autonomo e redditi diversi

Nei righi D1 e D2 indicare

- gli utili derivanti dalla partecipazione al capitale di società ed enti soggetti ad Ires;

- Gli utili distribuiti da società ed enti esteri di ogni tipo;

- Tutti gli altri redditi di capitale.

I redditi da capitale devono essere dichiarati secondo il principio di cassa, e quindi indipendentemente da quando sorge il diritto effettivo a percepirli.

Occorre comunque escludere da tali tipi di redditi quelli già soggetti ad imposta sostitutiva e pertanto rientrano nel novero solo le partecipazioni di natura qualificata o partecipazioni di natura non qualificata in società.

Ricordiamo che i redditi di capitale concorrono alla formazione del reddito imponibile e devono essere indicati nella dichiarazione dei redditi nella misura del 49,72 per cento se derivanti da utili prodotti a partire dall’ esercizio successivo a quello in corso al 31 dicembre 2007, oppure al 40 per cento se sono utili prodotti sino al 31 dicembre 2007.

Va inoltre compilato anche il quadro RM se si sono percepiti redditi sino al 31 dicembre 2007.

Rigo D1

Indicare gli utili ed altri proventi corrisposti da società di capitali o enti commerciali, riportati nella certificazione rilasciata dalla società emittente. Occorre anche indicare in tale rigo utili e proventi:

- Derivanti da contratti di associazione in partecipazione, ad esclusione di quelli in cui l’ apporto dell’ associato è costituito esclusivamente da prestazione di lavoro;

- Derivanti dai contratti di cointeressenza ( ossia di partecipazione che implica condivisione di utili e perdite);

- Conseguiti in caso di recesso , riduzione del capitale esuberante o liquidazione di una società.

Colonna 1: in particolare indicare nella colonna 1:

codice 1 – in caso di utili e di altri proventi equiparati di natura qualificata corrisposti da imprese residenti in Italia o domiciliate in Stati o territori con regime fiscale non privilegiato;

Codice 2 – in caso di utili e di altri proventi equiparati di natura qualificata provenienti da imprese che hanno sede in un regime fiscale agevolato;

Codice 3 – Per utili e proventi equiparati di natura non qualificata provenienti da imprese residenti o domiciliate in stati o territori che hanno un regime fiscale agevolato;

Codice 4 – Utili e proventi prodotti fino al 31.12.

207 che andrebbero indicati con codice 2, ma che a seguito di interpello l’ Agenzia delle entrate ha rilasciato parere favorevole;

Codice 5 – Utili e altri proventi equiparati corrisposti da imprese residenti in Italia oppure residenti n stati con regime fiscale non privilegiato a partire dal 31.12.2007;

Codice 6 – Utili e altri proventi prodotti a partire dall’ esercizio successivo al 31.12.2007 che andrebbero indicati con codice 2 ma che hanno avuto interpello favorevole da parte dell’ Agenzia delle Entrate.

Colonna 2: nella colonna 2 indicare:

Se in colonna 1 si è indicato un codice 1 o 4 – Indicare il 40 per cento della somma degli utili e dei proventi corrisposi nel 2010;

Se in colonna 1 si è indicato codice 5 o 6 – Indicare il 49,72 per cento della somma di utili o proventi corrisposti nel 2010 e derivanti da utili prodotti dall’ esercizio successivo al 31.12.2007;

Se in colonna 1 è stato indicato un codice 2 o 3 – Indicare il 100 per cento della somma degli utili e dei proventi corrisposti nel 2010 da imprese residenti o domiciliate in stati a regime agevolato.

Colonna 4: Nella colonna 4 indicare:

l’ importo totale delle ritenute d’ acconto subite indicato al punto 38 della certificazione degli utili. In caso di più certificazioni di utili possedute nell’ anno bisogna comunque compilare un solo rigo ed effettuare la somma delle ritenute subite.

RIGO D2

Occorre inserire gli altri redditi di capitale percepiti nel 2010 al lordo di eventuali ritenute a titolo di acconto.

Colonna 1 – Inserire:

Codice 1 – Per interessi ed altri proventi derivanti da capitali dati in mutuo e da altri contratti ( depositi e conti correnti). Se gli interessi non sono stabiliti per iscritto occorre calcolarli al saggio legale;

Codice 2 – Rendite perpetue dovute come corrispettivo per la cessione di un ‘immobile o cessione di capitali, o prestazioni annue perpetue a qualsiasi titolo percepite;

Codice 3 – Compensi percepiti per prestazione di fideiussioni o pegni assunte in favore di terzi;

Codice 4 – Redditi corrisposti da società che effettuano gestioni di masse patrimoniali costituite con impieghi di denaro forniti da terzi;

Codice 5 – E’ una categoria residuale dove possono rientrare interessi di mora, interessi per dilazione di pagamento ed altri proventi che non rientrano in una delle categorie descritte sopra;

Codice 6 – Per proventi conseguiti in sostituzione di redditi di capitale, anche se sotto forma di cessioni di credito o percezione di indennità assicurative;

Codice 7 – In caso di utili percepiti a seguito di contratto in partecipazione e cointeressenza di cui all’ art. 44 c.1 lett. F).

Colonna 2 – Indicare l’ importo relativo alla tipologia di reddito.

Colonna 4 – Importo complessivo delle ritenute subite.

Rigo D3: Modello 730 Compensi di lavoro autonomo non derivanti da attività professionali

Per tale categoria di redditi è prevista una particolare detrazione che dipende dal reddito totale percepito.

Colonna 1: indicare al rigo D3 alla Colonna 1:

Codice 1 – Per proventi derivanti dall’ utilizzazione economica di opere dell’ ingegno ed invenzioni industriali da parte dell’ autore o inventore ( brevetti, know – how, libri e articoli per riviste ) e cioè compensi relativi alla cessione di opere e invenzioni, tutelate dalle norme sul diritto d’ autore , conseguiti anche in via occasionale;

Codice 2 – Compensi per la levata dei protesti percepiti dai segretari comunali;

Codice 3 – Redditi che derivano dai contratti di associazione in partecipazione e cointeressenza agli utili se l’apporto è per la maggior parte costituito da prestazioni di lavoro.

Colonna 2 – Indicare l’ importo percepito nel 2010 al lordo della eventuale riduzione operata da chi presta l’ assistenza;

Colonna 4 – Vanno inserite le ritenute totali di acconto subite.

Rigo D4: Modello 730 redditi diversi (per i quali non è prevista una detrazione)

Al rigo D4 occorre indicare:

Colonna 1: in colonna 1 il tipo di reddito contraddistinto dal codice:

1 – Corrispettivi percepiti per vendita anche parziale dei terreni o edifici a seguito di lottizzazione o esecuzione di opere per rendere i terreni edificabili;

2 – Corrispettivi percepiti a seguito di cessione di immobili avvenuta entro cinque anni dall’ acquisto, esclusi quelli acquisiti per successione o quelli adibiti a prima casa. Non va compilato tale quadro viene versata dal notaio la prevista imposta sostitutiva;

3 – I redditi derivanti dalla concessione in usufrutto o sublocazione di beni immobili o noleggio e affitto di veicoli, macchine e beni mobili;

4 – Inserire i redditi di natura fondiaria per cui il catasto non ha fornito i dati;

5 – Redditi di terreni situati all’ estero oppure vincite ai giochi on line;

6 – Redditi derivanti dall’ utilizzazione economica di opere di ingegno , di brevetti industriali e di processi , formule e informazioni in campo industriale , scientifico . Chi ha acquisito il diritto a titolo gratuito non ha diritto a detrazioni di spesa. Chi invece ha acquistato il titolo a titolo oneroso de ve ridurre l’ importo percepito del 25 per cento;

7 – Inserire le indennità di trasferta, rimborsi forfettari di spesa ed i rimborsi e le indennità concesse dalle associazioni sportive dilettantistiche. Ricordiamo che i compensi derivanti da collaborazione coordinata e continuativa resi da associazioni sportive dilettantistiche vanno indicati solo se superano i 7.500 euro.

Colonna 2 – Indicare il reddito percepito nell’ anno 2010. In tale colonna va anche indicato il reddito percepito per immobile estero affittato. Se non vengono pagate imposte all’ estero occorre inserire il reddito decurtato del 15 per cento riconosciuto a titolo di spese, se invece il reddito è comunque assoggetto a tassazione estera bisogna pagare le tasse sul reddito per intero e poi vedersi riconosciuto il credito d’ imposta;

Colonna 3 – In tale riquadro inserire tutte le spese inerenti la produzione dei redditi contraddistinti con codice 1,2 o 3;

Colonna 4 – Vanno inseriti gli importi relativi alle ritenute di acconto subite.

Rigo D5: Redditi diversi per i quali è prevista la detrazione

Per i redditi diversi da quelli indicati al rigo D5 sono previste delle detrazioni di imposta lorda che saranno comunque riconosciuti da chi presta l’ assistenza fiscale.

Colonna 1 – Indicare con il codice :

1 – Per i redditi che derivano da attività commerciali non esercitate abitualmente;

2 – Riguarda i redditi da lavoro autonomo non esercitati abitualmente;

3- Redditi derivanti da obblighi di fare, non fare o permettere;

Colonna 2 – Inserire il reddito lordo percepito nel 2010;

Colonna 3 – Vanno inserite le spese inerenti alla produzione dei redditi.

SEZIONE II – REDDITI SOGGETTI A TASSAZIONE SEPARATA

Rigo D6: Modello 730 Redditi percepiti da eredi e legatari

Nel rigo D6 occorre indicare tutti i redditi percepiti nel 2010 da eredi e legatari a causa di morte dell’ avente diritto, ad esclusione dei redditi fondiari, d’ impresa e derivanti dall’ esercizio di arti e professioni.

Fra i redditi di capitale percepiti da eredi e legatari rientrano anche utili e proventi derivanti da partecipazioni in società qualificate di capitali, oppure redditi derivanti dalla partecipazione in società non qualificate che hanno sede legale all’estero. Non devono comunque essere dichiarati, se erogati da soggetti che hanno l’ obbligo di effettuare ritenute alla fonte:

– I ratei di pensione e stipendio;

– Trattamenti di fine rapporto ed indennità equivalenti;

– Emolumenti arretrati di lavoro dipendente ed assimilati;

– Indennità percepite per la cessazione di rapporti di collaborazione coordinata e continuativa.

Colonna 1: in colonna 1 specificare:

Codice 1 – Utili e altri proventi equiparati di natura qualificata corrisposti da imprese residenti in Italia o domiciliate in stati con regime fiscale non agevolato;

Codice 2 – Utili e altri proventi equiparati di natura qualificata provenienti da imprese residenti in Paesi a fiscalità privilegiata;

Codice 3- Utili e proventi equiparati di natura non qualificata provenienti da paesi in regime fiscale agevolato, i cui titoli non sono negoziati in mercati regolamentati;

Codice 4 – Utili e proventi prodotti sino al 31 dicembre 2007 che vanno indicati con il codice 2, ma per il quale l’ agenzia delle entrate ha rilasciato interpello favorevole;

Codice 5 – Altri redditi di capitale;

Codice 6 – Reddito di lavoro autonomo non esercitato abitualmente o derivanti da obblighi di fare, non fare permettere;

Codice 7 – Per redditi che derivano da collaborazione coordinata e continuativa;

Codice 8 – Redditi maturati in capo al defunto e percepiti dal 2010 da eredi o legatari a causa della morte degli aventi diritto, derivanti da utilizzazione di opere dell’ ingegno invenzioni industriali e brevetti;

Codice 9 – Redditi derivanti dalle attività di protesto dei segretari comunali;

Codice 10 – Per altri redditi percepiti nel 2010 ad esclusione di redditi fondiari, d’ impresa e derivanti dall’ esercizio di arti e professioni;

Codice 11 – Utili o altri proventi corrisposti da imprese residenti in Italia o altri paesi a regime non agevolato;

Codice 12 – Utili che rientrano nel codice 2, ma per i quali l’ agenzia ha rilasciato parere favorevole a seguito di interpello.

Colonna 2 – Barrare la casella se si opta per il regime di tassazione ordinaria;

Colonna 3 – Indicare l’anno di apertura della successione;

Colonna 4 – Vanno indicati:

? l’ importo del 40 per cento della somma degli utili e di altri proventi equiparati percepiti da erede o legatario, indicati ai punti 28,30,32 o 34 della certificazione degli utili;

? l’ importo del 49,72 per cento della somma di utili e altri proventi percepiti nel 2010 e derivanti da utili prodotti a partire dall’ esercizio successivo a quello in corso al 31 dicembre 2010 e desumibili da certificazione degli utili indicata ai punti 29,31 e 33;

? Il 100 per cento della soma di utili e proventi equiparati percepiti da erede o legatario, se si è inserito i colonna 1 il codice 2 o 3;

Colonna 5 – Indicare il totale dei compensi spettanti al deceduto se è stato inserito il codice 7 in colonna 1;

Colonna 6 – Inserire la quota dell’ imposta sulle successioni proporzionale ai redditi dichiarati;

Colonna 7 – Inserire l’ importo delle ritenute di acconto relative ai redditi dichiarati.

Rigo D7 Modello 730: Imposte e oneri rimborsati nel 2010 e altri redditi soggetti a tassazione separata

Colonna 1: Inserire in Colonna 1 i seguenti codici:

1 – Stipendi arretrati di lavoro dipendente o indennità sostitutive del reddito corrisposti da soggetto non obbligato per legge ad effettuare le ritenute d’ acconto assoggettabili comunque a tassazione separata in quanto arretrati;

2 – Indennità dovute a titolo sostitutivo di danni consistenti n perdita di lavoro;

3 – Somme indicate in anni precedenti quali oneri deducibili ( somme dovute al ssn, ilor) e che sono state rimborsate o restituite in anni successivi.

4 – Somme indicate in anni precedenti quali oneri detraibili e che sono state rimborsate o restituite in anni successivi.

5 – Somme conseguite a titolo di rimborso di spese di recupero del patrimonio edilizio e per le quali si è usufruito della prevista agevolazione;

6 – Plusvalenze derivanti da alienazione di terreno edificabile ( per acquisti da non più di 5 anni);

7 – Plusvalenze o altri importi percepiti a titolo di indennità di esproprio;

8 – Redditi compresi in somme o nel valore normale dei beni attribuiti alla scadenza dei contratti e titoli indicati alle lett. A) , b) f) e g) comma 1 dell’a rt. 44 del Tuir, se non tassati a titolo d’ imposta o con tassa sostitutiva.

Colonna 2 – Barrare se si sceglie la tassazione ordinaria;

Colonna 3 – Indicare l’anno in cui sono state operate le deduzioni o sostenute le spese;

Colonna 4 – Inserire l’ importo del reddito;

Colonna 7 – Indicare l’ importo delle eventuali ritenute di acconto relative ai redditi dichiarati.

|

Ulteriori Istruzioni per la compilazione di: QUADRO D – Altri redditi Pagine: da 23 a 28 del documento ISTRUZIONI PER LA COMPILAZIONE MODELLO 730/2011 – Redditi 2010 (link esterno). |