Guida completa a come calcolare l’Irpef, l’imposta sui redditi delle persone fisiche, con aliquote e scaglioni 2015, in vista della presentazione del 730 o Unico.

Irpef: cos’è

Principale imposta diretta del nostro sistema tributario, l’Irpef ha queste caratteristiche:

- personale: perché colpisce tutti i redditi prodotti dalle persone fisiche

- progressiva: si applica con aliquote crescenti per scaglioni di reddito.

Soggetti passivi IRPEF

Presupposto è il possesso di redditi di qualsiasi natura. Soggetti passivi IRPEF sono tutte le persone fisiche, residenti e non nel territorio dello Stato.

- redditi da lavoro autonomo (per esempio quelli dei liberi professionisti)

- redditi di capitale (derivanti dall’impiego di capitale e quindi per esempio quelli derivanti dal possesso di azioni, obbligazioni, titoli di stato, ecc),

- redditi di lavoro dipendente,

- reddito fondiari derivanti dal possesso di terreni

- redditi diversi.

Calcolo IRPEF: aliquote e scaglioni 2015

L’imposta aumenta progressivamente con il crescere del reddito e il calcolo Irpef si effettua applicando determinate aliquote, diverse a seconda dello scaglione in cui si colloca il reddito. Per il calcolo IRPEF 2015 spetta al contribuente così individuare:

- il reddito complessivo (dato dalla somma dei redditi imponibili netti di ciascuna categoria);

- il reddito imponibile, dato dalla differenza tra il reddito complessivo e gli oneri deducibili e le eventuali perdite di anni precedenti

- l’imposta netta, calcolata applicando al reddito imponibile le aliquote progressive corrispondenti ai diversi scaglioni.

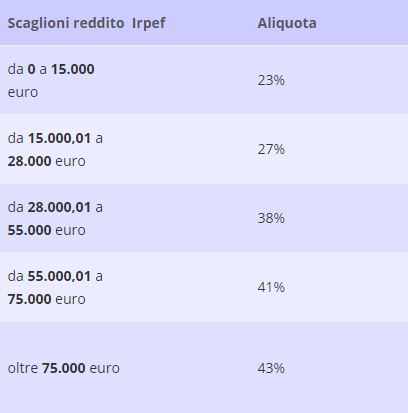

ALIQUOTE E SCAGLIONI IRPEF 2015

APPROFONDISCI – Aliquote e scaglioni IRPEF 2015

Calcolo IRPEF: detrazioni e deduzioni

In sostanza per il calcolo IRPEF, le aliquote sono le percentuali che, applicate al reddito imponibile, determinano l’imposta dovuta. Per arrivare all’imponibile si dovrà prendere la somma delle 6 categorie di reddito disciplinate dal Tuir indicate sopra e per ognuna di queste tipologie di reddito si dovranno sottrarre inoltre le deduzioni IRPEF che andranno ad abbattere il reddito imponibile (ossia prima dell’imposta) o eventuali norme che esentano parte di una tipologia dal reddito e che non faranno concorrere per l’intera somma questa o quella voce alla sommatoria delle voci che alimentano il reddito imponibile.